安杰思(688581)

投资要点

受多因素影响,公司业绩短期承压。公司2025年前三季度实现营收4.59亿元(同比+7.51%);归母净利润1.77亿元(同比-10.35%);扣非净利润1.50亿元(同比-21.91%)。Q3单季度实现营业收入1.57亿元(同比-3.89%,环比-9.74%);归母净利润5098.93万元(同比-30.15%,环比-26.92%);扣非净利润3808.85万元(同比-46.80%,环比-39.39%)。公司业绩短期承压,主要受国内集采扩面、DRG/DIP支付改革等政策因素以及中美关税等地缘政治因素影响。公司2025年前三季度毛利率为70.51%(同比-1.62pct),其中国内业务毛利率为68.23%,同比减少1.82pct,主要受集采降价的影响;海外业务毛利率为72.82%同比-0.18pct,预计随着自有品牌渠道的建立,海外业务毛利率水平将有所提升。2025前三季度公司销售/管理/研发费用率分别为9.01%/11.23%/12.44%(同比-0.80pct/+2.63pct/+2.74pct),管理费用率增长的主要原因是公司持续对泰国及欧洲子公司投入,经营规模不断扩大,各项管理成本亦随之增加。

国内收入平稳,海外积极拓展。2025年Q1-Q3公司国内业务收入同比基本持平,海外业务收入实现双位数增长。1)国内业务展现韧性。2025年Q3国内业务面临一定挑战,由于广东、浙江等地集采快速落地,以及地方招标开标减少等因素,公司国内业务增速有所放缓。在医改纵深推进的背景下,公司保持了稳健的入院节奏,2025年前三季度新增入院数量相较年初净增加18%左右。2026年为集采快速落地周期,我们预计公司将借助集采开发存量市场,并提升在高等级医院的市场份额。2)海外业务快速增长,渠道建设不断深化。海外业务方面,北美市场由于关税影响收入同比下降,但南美洲、欧洲、亚洲等地区均保持双位数增长。公司正加速全球化的产能和渠道布局,泰国生产基地项目稳步推进,建成后将有效优化产能分布。欧洲重要经销商CME被收购对法国、英国等市场造成短期影响,公司已通过拓展8家新渠道商积极弥补,我们预计2026年H1可完全覆盖缺口。截至2025年9月末,公司新增海外合作客户30余家,后续公司将通过深化合作、本土招聘销售人员、海外并购等方式,实现渠道的本土化,以欧洲和北美洲为落脚点渗透周边市场。同时公司坚定推进从ODM向自有品牌的战略转型,以增强渠道掌控力和长期盈利能力。

研发投入持续增长,积极布局前沿领域。公司正大力投入研发以打造第二增长曲线。公司Q3研发费用同比增长45.65%,前三季度累计投入5715.57万元(同比+37.94%),重点投向复用软镜、能量平台、手术机器人等创新产品线。从子公司杭安医学的研发管线来看,复用内镜和能量平台注册进度正常,手术机器人和多模态单光纤一次性内镜项目研发进度略有滞后。止血夹、活检钳等大批量产品将全面推进自动化流水线生产,以实现持续降本增效。此外,公司已开始布局神经医学、再生医学等前沿领域,展现了更广阔的长期发展蓝图。

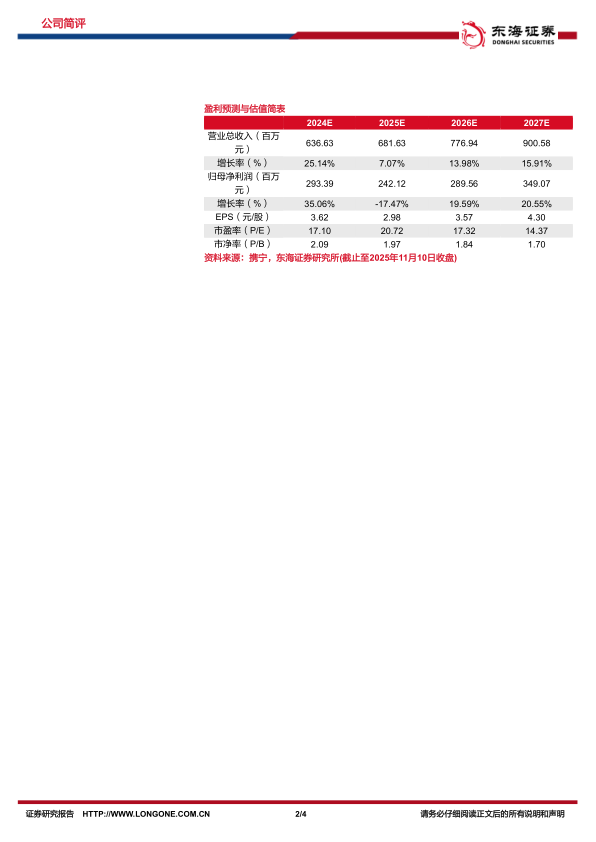

投资建议:公司坚持创新驱动策略,不断推出双极高频等新品占领国内市场,海外市场渠道&产能建设稳步推进。考虑到集采影响需要时间消化,我们下调公司2025-2027年归母净利润预测,分别为2.42、2.90、3.49亿元(原预测:3.10、3.87、4.61亿元),对应EPS分别为2.98、3.57、4.30元/股(原预测:3.83、4.78、5.70元/股),对应PE分别为20.7217.32、14.37,维持“买入”评级。

风险提示:海外市场开拓不及预期,集采力度超预期风险,产品注册进度不及预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用