威高骨科(688161)

核心观点

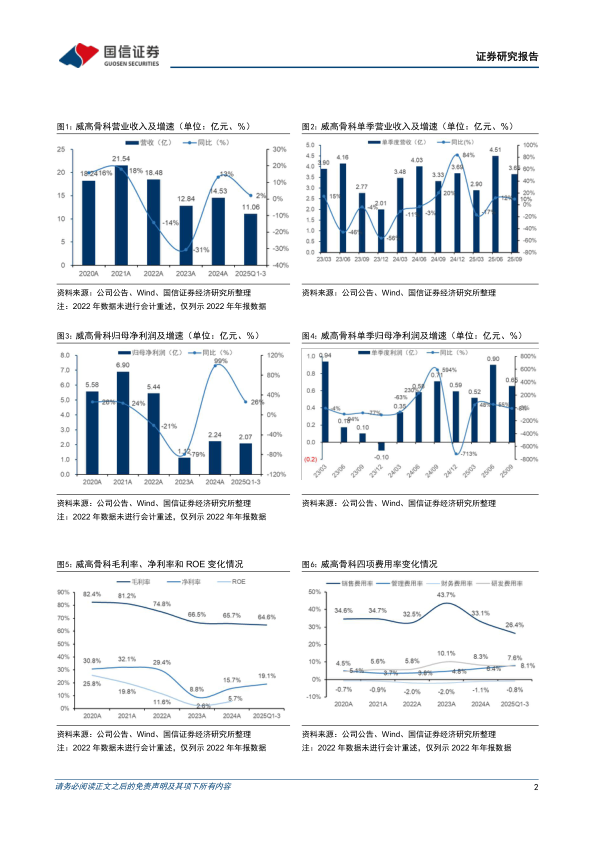

2025年第三季度营收增长10%,剔除股份支付费用的归母净利增长8%。2025年前三季度公司实现营收11.06亿(+2.1%),归母净利2.07亿(+26.2%),扣非归母净利1.94亿(+22.1%);其中第三季度营收3.65亿(+9.8%),归母净利润0.65亿(-8.0%),剔除股份支付费用影响的归母净利润为0.77亿(+8.1%)。骨科带量采购总体执行平稳,国产头部品牌市场份额持续提升。

公司进行销售模式转型,实现产线聚焦,带动核心业务产线的收入和销量增长。公司持续进行销售模式转型,以专业科室为核心维度进行事业部划分,推动营销架构优化升级,实现产线聚焦,提高销售团队的专业性和灵活性,大幅提升对临床的专业服务水平。关节产线通过销售模式的调整,发挥渠道资源的积极性,同时优化产品结构,促进标外产品放量;受营销模式调整影响,前三季度实现销售收入2.73亿(-9%),销量同比增长15%。脊柱微创产线积极响应临床手术范式的变化,前三季度收入同比增长3%,销量同比增长13%。PRP产品持续丰富适应症,发挥专业学术地位,不断增长科室覆盖,前三季度实现收入约1.64亿元,同比增长24%,销量同比增长23%。销售费用率显著下降,净利率回升。2025年前三季度公司毛利率为64.6%(-0.1pp),保持稳定。销售费用率26.4%(-7.9pp),主要是由于关节产品的销售模式整合所带动;研发费用率7.6%(-0.8pp),管理费用率8.1%(+2.1pp),主要由于股份支付费用的增加;净利率为19.1%(+3.5pp),盈利能力显著改善。前三季度经营现金流为2.5亿(+31.9%),与归母净利润的比值为121%,保持优质健康水平。

投资建议:公司是平台化发展的国产骨科龙头,实现脊柱、创伤、关节、运动医学的全面覆盖,积极开拓组织修复和脊柱微创业务,集采趋势下公司快速提升市场份额,巩固龙头地位。考虑公司销售模式调整及降本增效影响,略上调盈利预测,预计2025-27年归母净利润为2.81/3.25/3.78亿元(原为2.54/3.12/3.77亿),同比增长25.6%/15.5%/16.5%,当前股价对应PE为41.4/35.8/30.8倍,公司具备平台化成长潜力和抗风险属性,维持“优于大市”评级。

风险提示:关节/脊柱产品放量低于预期;市场竞争风险;政策风险。

微信扫一扫-立即使用

微信扫一扫-立即使用