成都先导(688222)

核心观点

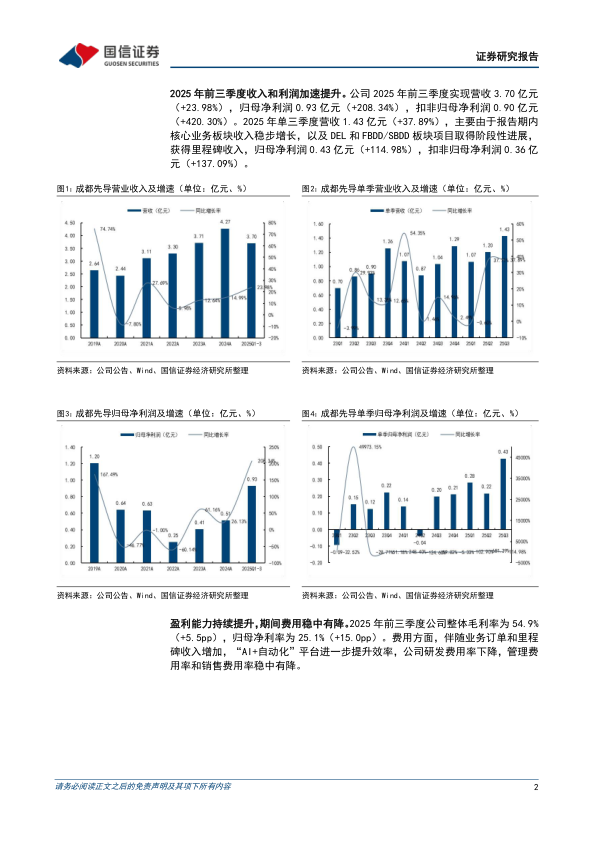

2025年前三季度收入和利润加速提升。公司2025年前三季度实现营收3.70亿元(+23.98%),归母净利润0.93亿元(+208.34%),扣非归母净利润0.90亿元(+420.30%)。2025年单三季度营收1.43亿元(+37.89%),主要由于报告期内核心业务板块收入稳步增长,以及DEL和FBDD/SBDD板块项目取得阶段性进展,获得里程碑收入,归母净利润0.43亿元(+114.98%),扣非归母净利润0.36亿元(+137.09%)。

核心业务板块商业项目增加,自研管线临床推进顺利。2025年前三季度公司核心业务实现持续增长,通过与全球合作伙伴建立长期稳定的深度协作,商业项目按计划顺利推进,同时DEL和FBDD/SBDD板块交付客户的项目取得阶段性进展,获得项目的里程碑收入。除此之外,自研管线HG146针对实体瘤的临床2期研究推进顺利,仍在其他适应症中开展拓展研究。

“DEL+AI+自动化”平台的建设、迭代和管线推进取得阶段性的成果。公司较早布局AI大模型在创新药的发现和优化阶段的应用,利用DEL筛选的海量数据对AI模型进行训练和迭代,实现在非DEL空间预测化合物活性、成药性等,加快化合物的优化过程。截至2025年半年报,公司依托DEL海量筛选及自动化平台产生的多维度数据,迭代升级靶点-小分子预测模型,并同步构建适配高通量化学平台的分子生成模型;基于上述模型,快速完成TRIM21、CRBN为E3配体的多靶点分子胶库设计与合成;高通量生物自动化系统完成平台整合与自动化试运行;新增两个自研项目,已经依托平台启动首轮DMTA循环,并找到先导化合物进入评价环节和下一轮优化。

风险提示:平台建设及商业化进展不及预期风险;订单增长不及预期风险;行业竞争风险;汇率波动风险;地缘政治风险。

投资建议:公司2025年前三季度业绩快速提升,各业务板块商业化进展顺利,DEL和FBDD/SBDD板块中多个项目获得里程碑付款,“DEL+AI+自动化”平台顺利推进,因此略微上调公司盈利预测。预计2025-2027年公司营收分别为5.05/6.08/7.44亿元,同比增长18.3%/20.5%/22.3%,归母净利润1.03/1.24/1.52亿元(原2025-2027年为0.70/0.97/1.21亿元),同比增长99.7%/20.5%/22.6%,当前股价对应PE=94.4/78.3/63.9x,维持“优于大市”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用