隆平高科(000998)

核心观点

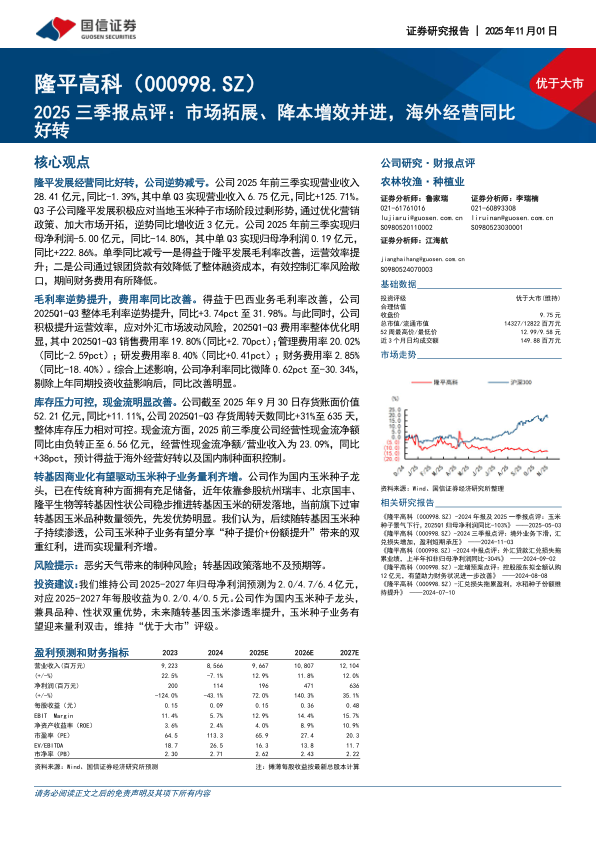

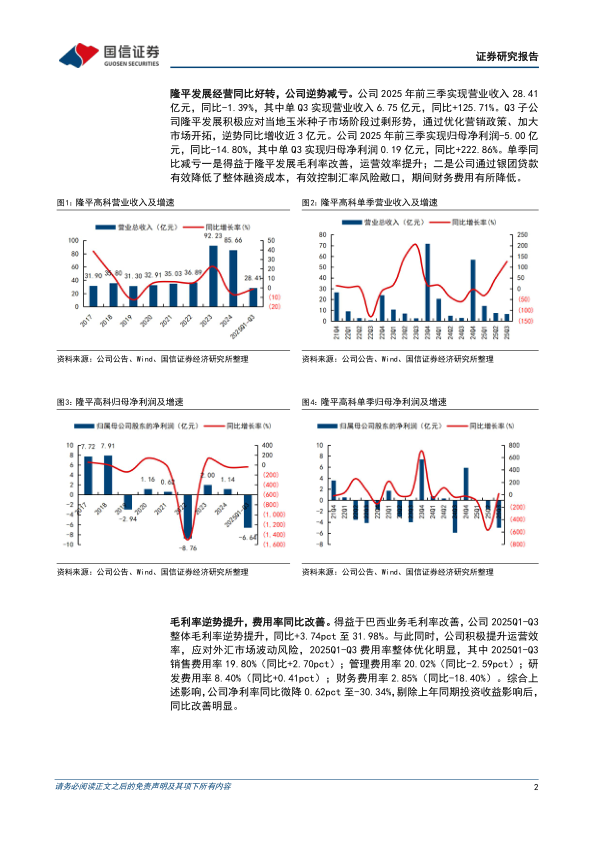

隆平发展经营同比好转,公司逆势减亏。公司2025年前三季实现营业收入28.41亿元,同比-1.39%,其中单Q3实现营业收入6.75亿元,同比+125.71%。Q3子公司隆平发展积极应对当地玉米种子市场阶段过剩形势,通过优化营销政策、加大市场开拓,逆势同比增收近3亿元。公司2025年前三季实现归母净利润-5.00亿元,同比-14.80%,其中单Q3实现归母净利润0.19亿元,同比+222.86%。单季同比减亏一是得益于隆平发展毛利率改善,运营效率提升;二是公司通过银团贷款有效降低了整体融资成本,有效控制汇率风险敞口,期间财务费用有所降低。

毛利率逆势提升,费用率同比改善。得益于巴西业务毛利率改善,公司2025Q1-Q3整体毛利率逆势提升,同比+3.74pct至31.98%。与此同时,公司积极提升运营效率,应对外汇市场波动风险,2025Q1-Q3费用率整体优化明显,其中2025Q1-Q3销售费用率19.80%(同比+2.70pct);管理费用率20.02%(同比-2.59pct);研发费用率8.40%(同比+0.41pct);财务费用率2.85%(同比-18.40%)。综合上述影响,公司净利率同比微降0.62pct至-30.34%,剔除上年同期投资收益影响后,同比改善明显。

库存压力可控,现金流明显改善。公司截至2025年9月30日存货账面价值52.21亿元,同比+11.11%,公司2025Q1-Q3存货周转天数同比+31%至635天,整体库存压力相对可控。现金流方面,2025前三季度公司经营性现金流净额同比由负转正至6.56亿元,经营性现金流净额/营业收入为23.09%,同比+38pct,预计得益于海外经营好转以及国内制种面积控制。

转基因商业化有望驱动玉米种子业务量利齐增。公司作为国内玉米种子龙头,已在传统育种方面拥有充足储备,近年依靠参股杭州瑞丰、北京国丰、隆平生物等转基因性状公司稳步推进转基因玉米的研发落地,当前旗下过审转基因玉米品种数量领先,先发优势明显。我们认为,后续随转基因玉米种子持续渗透,公司玉米种子业务有望分享“种子提价+份额提升”带来的双重红利,进而实现量利齐增。

风险提示:恶劣天气带来的制种风险;转基因政策落地不及预期等。

投资建议:我们维持公司2025-2027年归母净利润预测为2.0/4.7/6.4亿元,对应2025-2027年每股收益为0.2/0.4/0.5元。公司作为国内玉米种子龙头,兼具品种、性状双重优势,未来随转基因玉米渗透率提升,玉米种子业务有望迎来量利双击,维持“优于大市”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用