太极集团(600129)

投资要点

事件:公司发布2025年三季报,2025年前三季度实现营收80.9亿元,同比-22.5%;归母净利润1.7亿元,同比-69.6%;扣非归母净利润0.9亿元,同比-81.9%。分季度看,2025年Q1/Q2/Q3分别实现营收28.3/28.3/24.3亿元,分别同比-32.8%/-21.6%/-7.1%;归母净利润分别0.7/0.6/0.3亿元,分别同比-69.8%/-74.1%/-46.3%;扣非归母净利润分别0.8/0.4/-0.3亿元,分别同比-63.2%/-84.4%/-194.4%。

营收降幅逐季收窄,消化用药Q3增幅亮眼。25Q1/Q2/Q3公司实现营收28.3/28.3/24.3亿元,同比-32.8%/-21.6%/-7.1%,降幅逐季收窄。分业务来看,2025年前三季度消化系统/呼吸系统/神经系统/大健康产品/心脑血管/抗感染/抗肿瘤及免疫调节药/其他业务分别实现收入13.0/11.6/4.5/3.6/3.3/2.0/0.9/42.0亿元,分别同比-26.6%/-38.3%/-12.6%/-22.3%/-23.3%/-76.3%/-55.2%/-3.1%。25年前三季度消化用药收入减少主因太极藿香正气口服液销售额下降、呼吸系统用药主因本报告期急支糖浆、鼻窦炎口服液、散列通、复方甘草片等销售额减少、抗感染药物收入下降主因益保世灵收入下降、抗肿瘤及免疫调节药收入下降主因小金片销售额减少。25Q3单季度,上述业务分别实现收入4.4/2.9/1.2/0.9/1.2/0.5/0.3/12.9亿元,同比+139.4%/-5.3%/-21.6%/-19.5%/+9.8%/-70.4%/-38.0%/-16.0%。

费用结构优化,持续优化渠道库存。2025年前三季度公司期间费用率为25.8%,同比-9.6pp,其中销售/管理/研发/财务费用率分别为15.3%/6.7%/2.4%/1.3%,分别同比变动-12.3pp/+1.7pp/+0.6pp/+0.4pp。公司持续优化渠道库存,截至25Q3,期末存货22.2亿元,较2024年末减少5.1亿元。

25Q3单季度毛利率提升。2025年前三季度,公司整体毛利率为28.6%(-13.7pp);净利率2.0%(-3.3pp)。毛利率下滑主要受政策及社会库存消化影响,主要产品销量和售价下滑,产量下降导致折旧摊销固定成本占比上升。25Q3单季度毛利率为30.6%(+1.4pp),净利率0.9%(-1pp)。分业务看,2025年前三季度消化系统/呼吸系统/神经系统/大健康产品/心脑血管/抗感染/抗肿瘤及免疫调节药/其他业务毛利率分别为42.5%/46.9%/68.7%/32.6%/59.5%/2.7%/49.0%/13.0%,同比分别-16.7pp/-15.7pp/-7.5pp/-17.3pp/-10.9pp/-54.8pp/-30.8pp/-1.4pp;25Q3单季度,上述业务毛利率分别为43.6%/52.4%/64.9%/35.3%/71.7%/-5.7%/56.8%/14.7%,同比-11.3pp/+2.5pp/-4.4pp/-13.7pp/+16.0pp/-55.3pp/-14.4pp/+3.8pp。

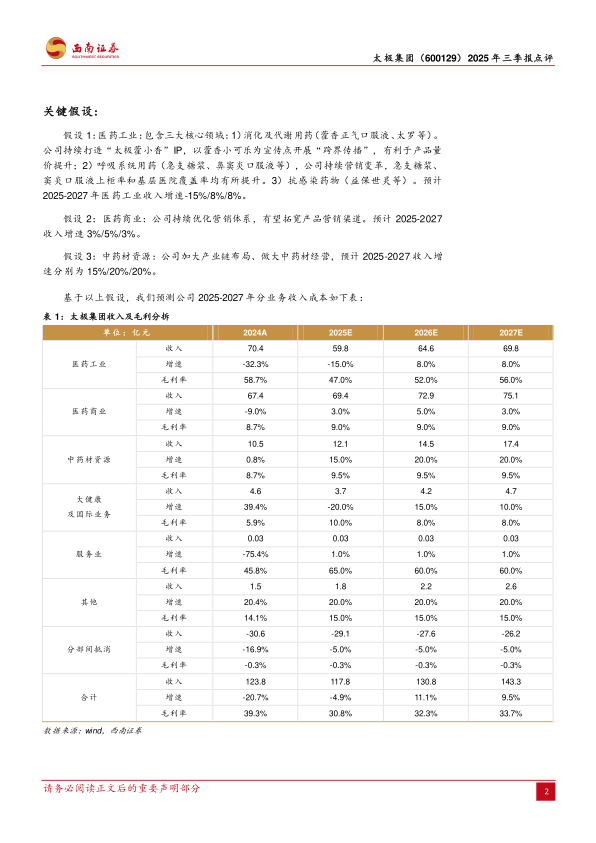

盈利预测:预计2025-2027年EPS分别为0.84元、1.11元、1.29元。

风险提示:集采降价风险,渠道拓展不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用