恒瑞医药(600276)

投资要点:

事件:2025年10月27日,恒瑞医药发布三季报。公司实现营业收入231.88亿元,同比增长14.85%;归属于上市公司股东的净利润57.51亿元,同比增长24.50%。前三季度研发费用达49.45亿元,据此公司累计研发投入已超500亿元。

主业增长稳健。财务方面,2025年前三季度:公司实现营业收入231.88亿元,同比增长14.85%;归母净利润57.51亿元,同比增长24.50%;扣非归母净利润55.89亿元,同比增长21.08%;单独三季度:公司实现营业收入74.27亿元,同比增长12.72%;归母净利润13.01亿元,同比增长9.53%;扣非归母净利润13.17亿元,同比增长16.89%。费用方面,2025年前三季度:研发费用49.45亿元,同比增长8.72%,研发费用率21.33%;销售费用67.80亿元,同比增长10.99%,销售费用率29.24%;管理费用21.27亿元,同比增长13.49%,管理费用率9.17%。

新产品陆续上市,创新管线价值不断兑现。报告期内:EZH2抑制剂泽美妥司他片、全氟己基辛烷滴眼液等获批上市,海曲泊帕、HRS9531注射液、瑞康曲妥珠单抗等8项品种适应症获上市申请受理,注射用SHR-1501、HRS-5635注射液等4款产品被纳入突破性治疗品种名单,获得48个临床批件,新产品逐步上市,创新管线价值不断兑现。

国际化进程全面提速,海外BD交易或提供常态化利润。2025年第三季度,公司达成3项海外BD授权:1)与GSK合作共同开发至多12款创新药物(含HRS-9821大中华区以外授权),获得5亿美元首付款,潜在120亿美元的行权费和里程碑付款;2)将HRS-1893海外权益授权给BraveheartBio,获得6500万美元首付款(现金及等值股权),潜在最高10.13亿美元的里程碑付款;3)将瑞康曲妥珠单抗部分国际市场权益授权给Glenmark,获得1800万美元首付款,潜在最高10.93亿美元的里程碑付款。潜力在研管线有望通过BD交易为公司提供常态化利润。

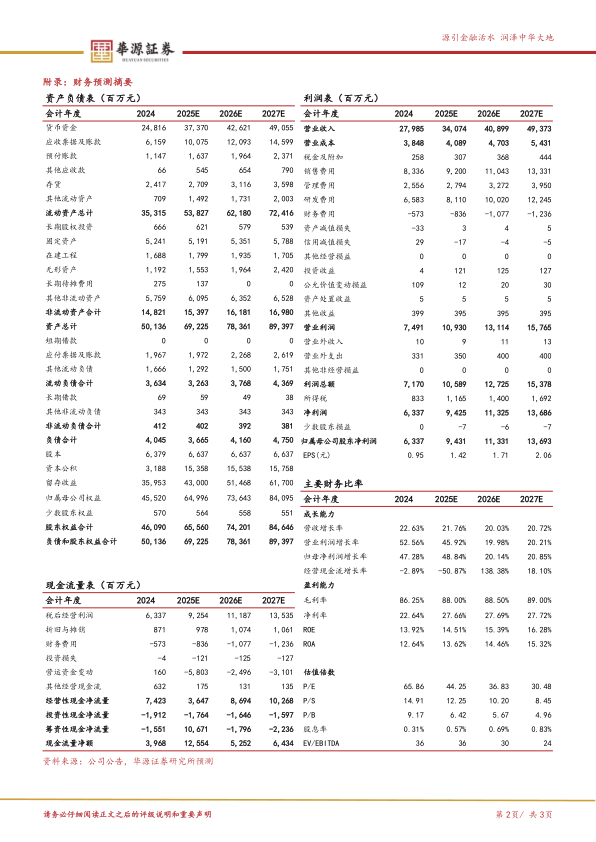

盈利预测与评级:我们预计公司2025-2027年归母净利润分别为

94.31/113.31/136.93亿元,同比增速分别为+48.84%/+20.14%/+20.85%,当前股价对应的PE分别为44/37/30倍。鉴于公司创新产品收入及占比不断提升,在研管线丰富,全球化拓展进度顺利,维持“买入”评级。

风险提示:竞争格局恶化风险、销售不及预期风险、行业政策风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用