中心思想

Q3业绩同比上升,环比承压,先进材料需求强劲

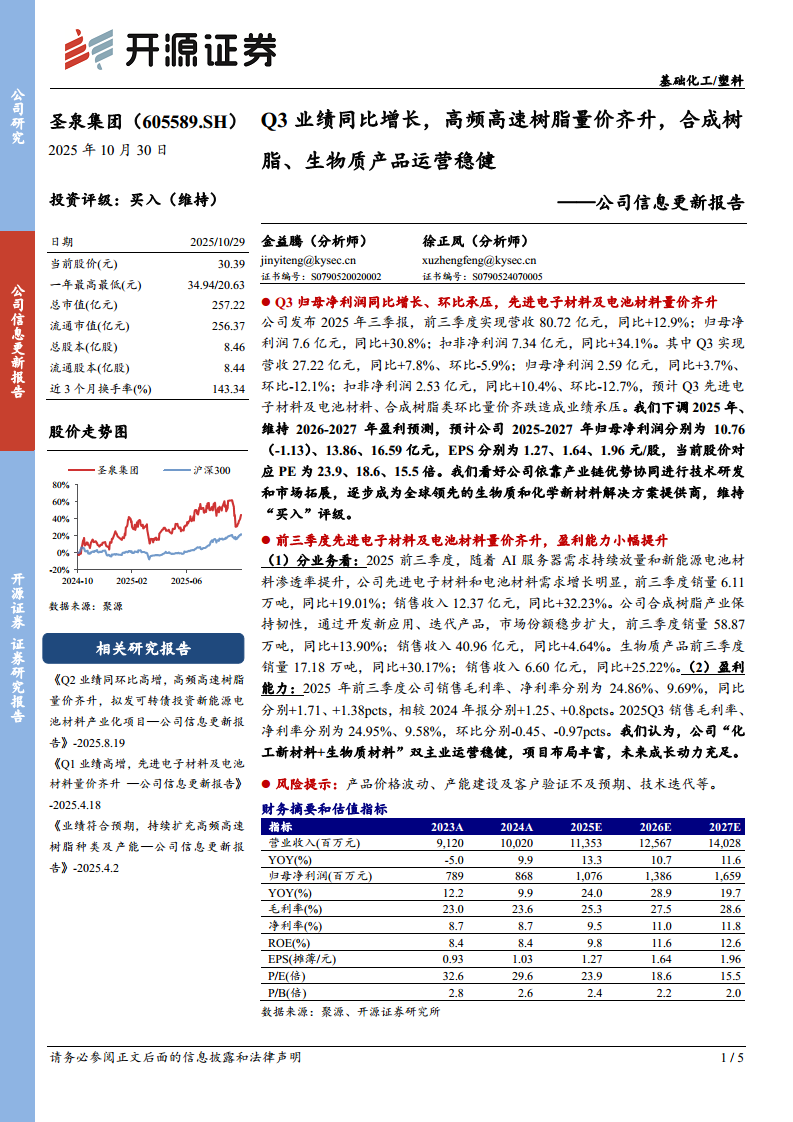

圣泉集团2025年Q3归母净利润同比增长3.7%,但环比下滑12.1%,主要受先进电子材料及电池材料、合成树脂类产品环比量价齐跌影响。前三季度整体营收同比增长12.9%,归母净利润同比增长30.8%,显示核心业务增长动力依然稳健。

双主业运营稳健,先进电子材料与电池材料成为增长引擎

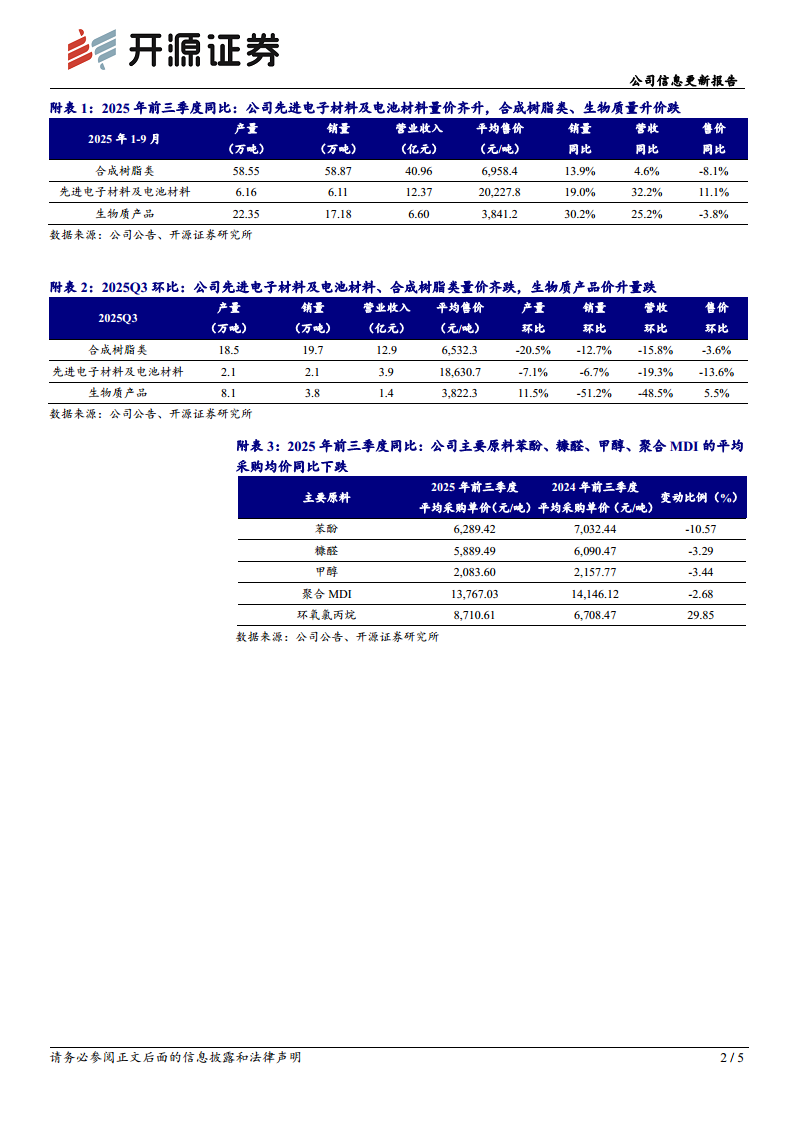

公司“化工新材料+生物质材料”双主业模式持续验证:前三季度先进电子材料及电池材料销量同比+19.01%,收入同比+32.23%,平均售价同比+11.1%,量价齐升态势明确;合成树脂类销量同比+13.9%,但售价同比-8.1%,呈现量升价跌;生物质产品销量同比+30.17%,售价同比-3.8%,亦以量补价。原材料成本端苯酚、糠醛等采购均价同比下降,助力毛利率同比提升。

主要内容

业绩概览:Q3单季承压,前三季度盈利大幅改善

- Q3单季表现:2025Q3营收27.22亿元(同比+7.8%,环比-5.9%),归母净利润2.59亿元(同比+3.7%,环比-12.1%),扣非净利润2.53亿元(同比+10.4%,环比-12.7%)。业绩环比下滑主要因先进电子材料及电池材料、合成树脂类产品销量与售价双双回落。

- 前三季度累计表现:2025年1-9月营收80.72亿元(同比+12.9%),归母净利润7.6亿元(同比+30.8%),扣非净利润7.34亿元(同比+34.1%)。毛利率24.86%(同比+1.71pcts),净利率9.69%(同比+1.38pcts),盈利能力稳步提升。

业务分项:先进电子材料量价齐升,合成树脂与生物质以量补价

- 先进电子材料及电池材料:前三季度销量6.11万吨(同比+19.0%),营收12.37亿元(同比+32.2%),平均售价20227.8元/吨(同比+11.1%)。需求受AI服务器放量及新能源电池材料渗透率提升驱动。

- 合成树脂类:前三季度销量58.87万吨(同比+13.9%),营收40.96亿元(同比+4.6%),售价6958.4元/吨(同比-8.1%)。通过开发新应用、迭代产品扩大市场份额,但价格承压。

- 生物质产品:前三季度销量17.18万吨(同比+30.2%),营收6.6亿元(同比+25.2%),售价3841.2元/吨(同比-3.8%)。产销量增长显著,价格小幅下行。

- Q3环比表现:三大板块Q3环比均出现量价变化,其中先进电子材料及电池材料收入环比-19.3%(售价环比-13.6%,销量环比-6.7%),合成树脂类收入环比-15.8%(售价环比-3.6%,销量环比-12.7%),生物质收入环比-48.5%(销量环比-51.2%,售价环比+5.5%)。

成本端:主要原料采购均价同比普遍下降,助力毛利率改善

- 苯酚:平均采购单价6289.42元/吨,同比-10.57%。

- 糠醛:平均采购单价5889.49元/吨,同比-3.29%。

- 甲醇:平均采购单价2083.60元/吨,同比-3.44%。

- 聚合MDI:平均采购单价13767.03元/吨,同比-2.68%。

- 环氧氯丙烷:平均采购单价8710.61元/吨,同比+29.85%(唯一上涨品种)。整体成本端压力可控,为毛利率提升提供支撑。

财务预测与估值:下调2025年盈利,维持买入评级

- 公司下调2025年归母净利润预测至10.76亿元(原预测未披露,但报告明确“下调2025年”),维持2026-2027年预测13.86、16.59亿元。对应EPS分别为1.27、1.64、1.96元/股。当前股价30.39元,对应PE 23.9、18.6、15.5倍。

- 投资评级维持“买入”,看好公司产业链协同与技术研发,成为全球领先的生物质和化学新材料解决方案提供商。

风险提示

产品价格波动、产能建设及客户验证不及预期、技术迭代等。

总结

圣泉集团2025年三季度业绩呈现“同比增、环比降”格局,前三季度累计表现亮眼,营收同比增长12.9%,归母净利润同比增长30.8%。核心亮点在于先进电子材料及电池材料板块,受AI与新能源需求拉动,量价齐升;合成树脂与生物质板块虽售价承压,但通过销量增长实现收入扩张。原料成本端整体利好,苯酚等主要原料价格同比下降,保障毛利率提升。尽管Q3环比受短期波动影响,公司双主业运营韧性十足,新项目持续布局,未来成长动能充足。开源证券维持“买入”评级,看好其长期价值。

微信扫一扫-立即使用

微信扫一扫-立即使用