中心思想

主业反转与利润弹性释放

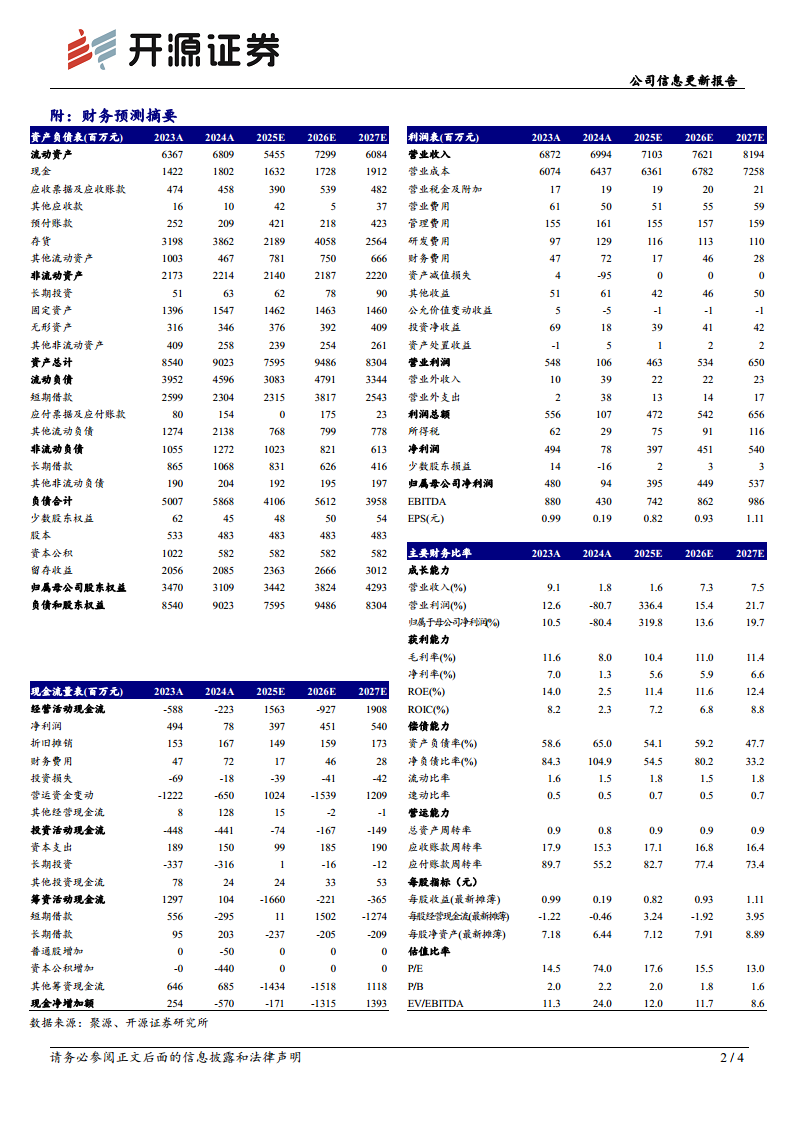

晨光生物2025年前三季度扣非前后归母净利润同比大幅增长385%和1659%,Q3单季实现扭亏,利润弹性显著释放。核心驱动来自植物提取业务稳定增长(收入同比+7.35%)及棉籽业务毛利率大幅回升至7.20%,同比提升8.05个pct。公司辣椒红、辣椒精等核心产品市场份额持续提升,加工利润改善。基于此,开源证券上调2025-2027年归母净利润预测至3.95/4.49/5.37亿元,维持“买入”评级。

业务结构优化与盈利能力改善

报告揭示公司正经历从“规模扩张”向“利润导向”的转型:植提业务毛利率同比提升4.91pct至20.86%,棉籽业务毛利率接近历史正常水平;叠加低价原料储备充足,2026年毛利率有望继续改善。梯队业务如甜菊糖苷、花椒提取物等竞争优势明显,成长空间打开。整体盈利能力大幅修复,2025Q3单季归母净利率同比提升8.54pct,ROE预计从2024年的2.5%回升至2025年的11.4%。

主要内容

主业反转持续,利润弹性释放

2025Q1-Q3公司实现收入50.5亿元(同比-3.4%),但扣非前后归母净利润分别达3.04亿和2.56亿元,同比增幅分别为385.3%和1659%。Q3单季收入13.9亿元(同比-19.9%),归母净利润0.89亿元(扭亏)。利润增长大幅跑赢收入,主因植提和棉籽业务盈利能力超预期改善。公司上调2025-2027年归母净利润预测至3.95/4.49/5.37亿元,对应EPS 0.82/0.93/1.11元,当前PE分别为17.6/15.5/13.0倍。

植提业务平稳增长,棉籽业务盈利能力大幅改善

- 植物提取类业务:2025Q1-Q3收入24.99亿元(同比+7.35%),毛利率20.86%(同比+4.91pct)。主要产品销量表现:辣椒红色素同比+36%、辣椒精同比+87%、食品级叶黄素同比+22%、花椒提取物同比+29%。甜菊糖收入创同期新高。辣椒红、辣椒精市场份额继续提升,加工利润改善明显。

- 棉籽类业务:收入23.53亿元(同比-10.54%),毛利率7.20%(同比+8.05pct),毛利率逐步恢复至正常水平。此前棉籽业务曾拖累整体业绩,2025年实现大幅扭亏。

毛利率明显提升带动盈利能力明显改善

2025Q3单季归母净利率同比提升8.54pct,其中毛利率同比提升10.56pct。费用端:销售/管理/研发/财务费用率分别为0.91%/1.47%/1.98%/-0.56%,费用率同比有所提升,主要因棉籽业务职工薪酬增加及在研项目增多。毛利率提升是利润弹性的核心来源,反映出主业加工利润改善和成本管控成效。

核心主业持续改善,2026年毛利率有望持续改善

- 辣椒红、辣椒精:市场份额持续提升,加工利润改善趋势明确。公司通过规模化采购和加工效率提升,保持领先成本优势。

- 叶黄素:上游原料供给去化,产品价格有望上涨,公司低位储备充足,有望迎来份额和加工利润双改善。

- 梯队业务:甜菊糖苷、花椒提取物等竞争优势明显,有望继续扩大市场份额。公司凭借提取技术和成本优势,正在构建多品类增长曲线。

风险提示

- 食品安全风险:产品若出现质量事故将影响品牌和销售。

- 价格波动风险:主要原材料及产品价格波动可能影响毛利率。

- 贸易政策风险:出口业务可能受关税、配额等政策变动影响。

总结

晨光生物2025年前三季度在收入小幅下滑的背景下,实现归母净利润同比大幅增长,核心驱动力来自植物提取业务量价齐升(辣椒红、辣椒精、叶黄素等主要产品销量两位数增长)和棉籽业务盈利能力的显著修复(毛利率从-0.85%大幅回升至7.20%)。毛利率提升带动净利率和ROE明显改善,公司2025年预计ROE回升至11.4%。展望2026年,低价原料储备叠加叶黄素涨价周期,毛利率仍有进一步改善空间。梯队业务(甜菊糖、花椒提取物)竞争优势逐步显现,有望成为新的增长极。整体来看,公司主业反转逻辑持续兑现,利润弹性释放超出预期,具备估值修复和成长双逻辑。

微信扫一扫-立即使用

微信扫一扫-立即使用