中心思想

宠物协同与研发双轮驱动,业绩增长超预期

瑞普生物2025年前三季度实现营收25.44亿元(+13.50%),归母净利润3.62亿元(+45.64%),扣非净利润+24.92%,业绩显著超预期。宠物业务通过“三瑞齐发”深度协同构建生态优势,带动宠物板块延续高增长;传统畜禽动保产品结构持续优化,费用率下降推升净利率。研发投入占比6.17%,多项新产品(重组猫干扰素、多联疫苗)获批及mRNA疫苗进入临床,为中长期增长提供动力。投资建议维持“买入”,预计2025-2027年归母净利润复合增长率约18.5%。

非经常性损益助力利润弹性,核心主业盈利扎实

报告期内非经常性损益(非流动资产处置收益等)增厚利润,但扣非净利润+24.92%仍体现主业强劲。毛利率同比下滑7.4pcts至41.99%,主要受产品结构及成本影响;净利率同比提升0.24pcts至15.36%,系销售费用率(15.70%,-0.91pcts)和管理费用率(12.77%,-2.33pcts)显著改善所致。精益降本与生产效率提升战略初见成效。

主要内容

核心观点

- 事件与财务摘要:2025前三季度营收25.44亿元(+13.50%),归母净利润3.62亿元(+45.64%),扣非归母净利润2.69亿元(+24.92%)。单三季度营收8.37亿元(+1.44%),归母净利润1.06亿元(+23.02%)。

- 宠物协同与研发驱动:宠物业务围绕“三瑞齐发”构建生态,业绩较快增长;传统禽畜动保稳健,产品结构优化。

事件

前三季度业绩表现:公司发布2025年三季报,前三季度营收25.44亿元(yoy+13.50%),归母净利润3.62亿元(yoy+45.64%),扣非净利2.69亿元(yoy+24.92%)。单三季度营收8.37亿元(yoy+1.44%),归母净利润1.06亿元(yoy+23.02%),扣非净利0.82亿元(yoy+7.64%)。非经常性损益增加主要源于非流动资产及子公司股权转让收益。

3Q稳健增长,产品结构优化

传统畜禽动保稳健增长,产品结构优化

公司传统禽畜动保业务保持稳定增长,通过调整产品结构提升综合盈利能力,推动毛利率虽因成本等因素下降但整体盈利质量改善。

宠物动保深度协同,“三瑞齐发”构建生态

宠物业务围绕“三瑞”(公司、瑞派宠物医院、中瑞供应链)深度协同,持续打造竞争优势,业绩延续较快增长,成为核心增长极。

降本增效,管理费用与销售费用率双降

2025年Q3销售费用率15.70%(yoy-0.91pcts),管理费用率(含研发)12.77%(yoy-2.33pcts)。精益管理与生产效率提升贡献显著。

持续研发投入,新品储备丰富

研发费用占比6.17%,多款重磅新品获批

前三季度研发费用占收入比6.17%。Q3期间重组猫干扰素ω(冻干型)、新支流法四联灭活疫苗等7项新品获批;猪流行性腹泻病毒mRNA疫苗(RPS1903)获临床试验批件。

布局优质替代蛋白新赛道,构建第二增长曲线

公司拟变更部分募集资金用于万吨微生物蛋白产业化示范项目,积极拓展替代蛋白蓝海市场。

投资建议

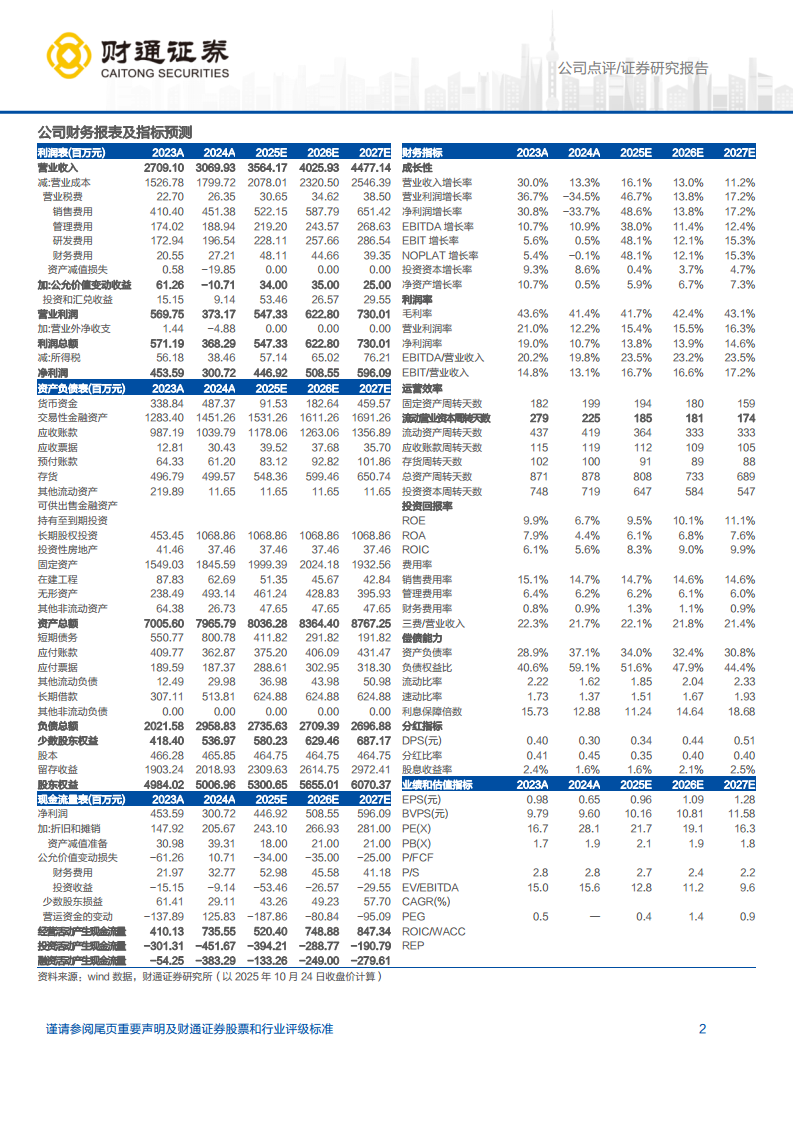

盈利预测与评级:预计2025-2027年归母净利润分别为4.47/5.09/5.96亿元,对应PE为21.7/19.1/16.3倍。基于宠物协同优势及研发管线,维持“买入”评级。

风险提示

(注:盈利预测及财务指标表格详见原文,此处省略具体数值以保持行文简洁。)

总结

业绩表现与战略优势

瑞普生物2025年前三季度业绩高速增长,归母净利润同比+45.64%,扣非增速亦达24.92%。宠物业务通过“三瑞齐发”协同机制实现远超行业平均的增长,是公司最突出的差异化竞争优势;传统禽畜动保在降本增效与产品结构优化下保持稳健,费用率显著下降提升净利率。

研发管线与未来展望

研发投入持续(占收入6.17%),生物制品(多联疫苗、mRNA疫苗)和宠物药(猫干扰素、保健品)密集获批,为内生增长注入强大动力。布局微生物蛋白新赛道体现前瞻性。预计2025-2027年归母净利CAGR约18.5%,当前市盈率21.7倍具备吸引力,维持“买入”。

微信扫一扫-立即使用

微信扫一扫-立即使用