中心思想

研发实力驱动商业化突破,BD战略构筑长期价值

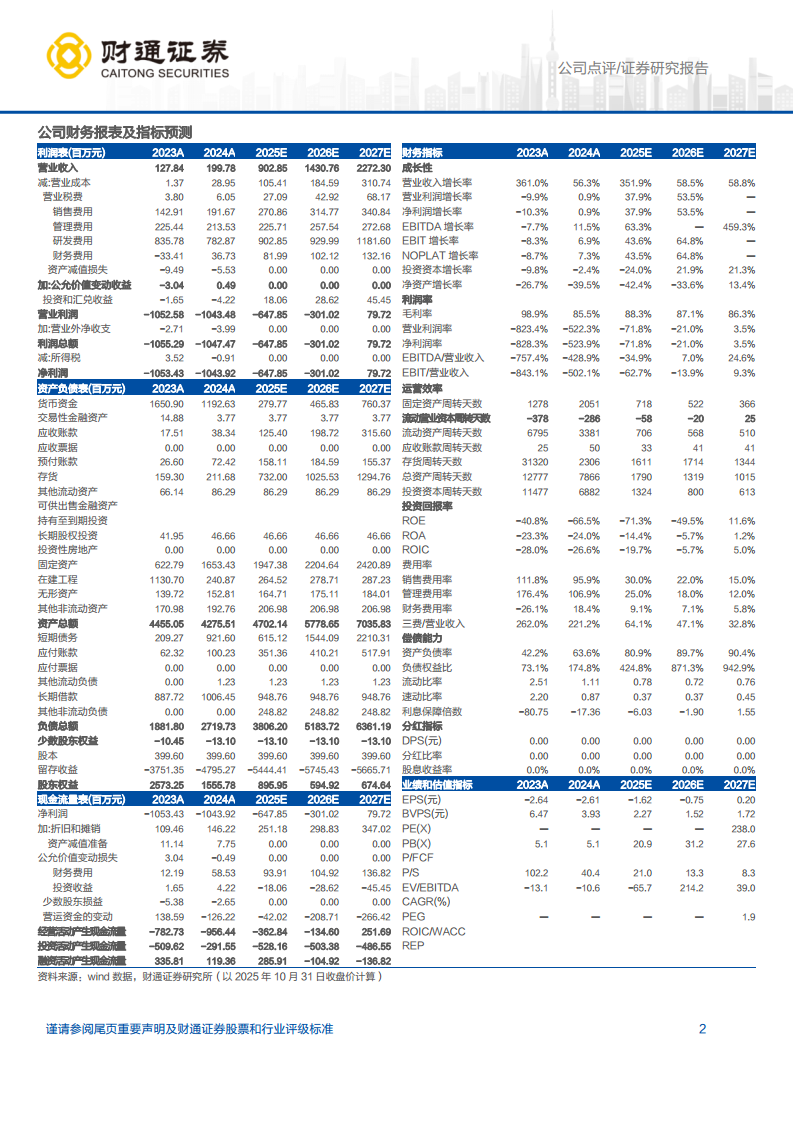

迈威生物2025年三季度业绩显著改善,营业收入同比增长超17倍,核心驱动力来自药品销售额的快速增长以及多项重大BD交易的落地。报告核心观点认为,公司通过自研管线(尤其是CDH17 ADC和TCE双抗平台)的技术优势,成功实现了外部合作价值兑现,彰显了其研发实力。尽管当前仍处于亏损状态,但BD交易带来的里程碑付款及特许权使用费、叠加药品销售收入的持续增长,预计将推动公司2025-2027年营收高速增长,归母净利润有望在2027年扭亏为盈。市场当前PS估值(21x/13x/8x)反映了对公司未来商业化潜力的认可。

多项BD落地验证管线价值,现金流与成长性双重改善

报告核心强调公司2025年前三季度共落地三项BD合作,涉及升白药阿格司亭α(与齐鲁制药)、IL-11单抗(与Calico)及双靶点小核酸药物(与Kalexo)。这些合作不仅带来数亿至数十亿美元级别的潜在里程碑和特许权使用费,更直接贡献了首付款收入,是2025年Q3营收爆发式增长(4.65亿元,同比+1717%)的主要来源。此外,药品销售收入同比增速超70%,表明公司商业化能力同步提升,形成了“自主销售 + 对外授权”的双轮驱动模式,为公司中期扭亏和长期盈利能力奠定了基础。

主要内容

事件与业绩概览:营收爆发,亏损大幅收窄

公司公布2025年三季报:2025年Q3实现营业收入4.65亿元,同比增长1717.41%;归母净利润-4634万元(同比大幅减亏);扣非归母净利润-4882万元。2025年前三季度累计营收5.66亿元,同比增长301.03%。业绩大幅改善主要得益于药品销售收入增长及多项BD合作带来的首付款确认。

药品销售额快速增长与BD落地分析

2025年Q3药品销售收入5532.31万元,同比增长120.85%;前三季度药品销售收入1.56亿元,同比增长72.10%,显示自有产品商业化进程加速。

三项BD合作具体情况:

- 阿格司亭α(与齐鲁制药): 3.8亿元人民币首付款 + 里程碑付款 + 净销售额高两位数百分比特许权使用费。

- IL-11单抗(与Calico): 2500万美元首付款 + 5.71亿美元里程碑 + 阶梯式特许权使用费。

- 2MW7141双靶点小核酸药物(与Kalexo): 双位数Kalexo A轮优先股 + 10亿美元(含1200万美元首付款)+ 低个位数特许权使用费。

这些BD交易显著提升了公司现金流和收入确认规模,验证了公司研发管线的全球竞争力和对外授权能力。

核心管线进展:CDH17 ADC与TCE双抗平台

公司自研的CDH17 ADC具有五大维度核心优势,临床申请已获NMPA和FDA批准。同时,公司建立TCE双/三特异性抗体开发平台,拥有自主开发的CD3抗体分子库,涵盖从强效到温和激活的完整活性谱系,可为不同肿瘤适应症提供精准技术支持。这两大平台是公司后续管线价值持续兑现的核心资产。

投资建议与盈利预测

财通证券维持“增持”评级,预计2025-2027年营业收入分别为9.03/14.31/22.72亿元,归母净利润分别为-6.48/-3.01/0.80亿元,对应PS分别为21.0/13.3/8.3倍。预计2027年首次实现扭亏为盈,EPS为0.20元。

风险提示

主要包括:研发失败或不及预期风险;销售不及预期风险;生物类似药集采降价风险;限售股解禁风险;人民币汇率波动风险。

总结

本报告通过分析迈威生物2025年三季报,揭示公司在经历持续亏损后,通过药品销售收入快速增长(Q3同比+120.85%) 和三项BD合作落地(合计首付款超4亿元人民币+美元) 实现了营收爆发式增长(Q3同比+1717%),净利润亏损大幅收窄。报告认为,公司核心管线CDH17 ADC和TCE双抗平台展现了较强的研发实力和技术壁垒,是BD合作吸引力的根本来源。展望未来,随着更多BD里程碑兑现、产品线持续扩大以及销售网络完善,公司有望在2027年实现盈利。报告维持“增持”评级,但提示研发、销售及集采等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用