中心思想

收入稳健增长,利润短期承压

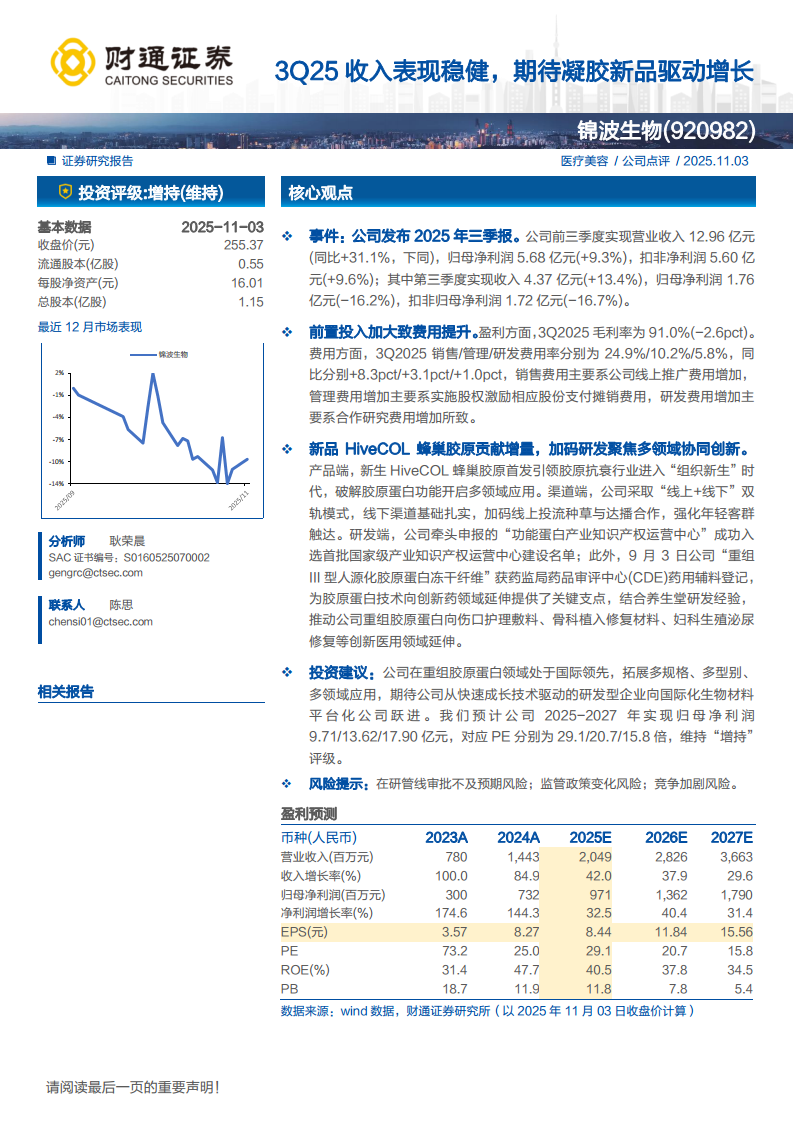

锦波生物2025年前三季度营收同比增长31.1%,第三季度收入增速13.4%表现稳健;但归母净利润同比下降16.2%,主要因销售费用率、管理费用率和研发费用率分别提升8.3pct、3.1pct、1.0pct,前置投入加大侵蚀利润弹性。公司毛利率为91.0%,同比微降2.6pct,但仍维持高位。

新品驱动与研发拓展并进,长期成长逻辑清晰

HiveCOL蜂巢胶原作为首发新品贡献增量,推动胶原抗衰老行业进入“组织新生”时代;同时公司通过“线上+线下”双轨渠道强化年轻客群触达,并凭借重组III型人源化胶原蛋白冻干纤维获CDE药用辅料登记,向伤口护理、骨科修复、妇科修复等创新医用领域延伸,为平台化跃进奠定技术基础。

主要内容

事件

公司发布2025年三季报:前三季度营业收入12.96亿元(同比+31.1%),归母净利润5.68亿元(+9.3%);第三季度营收4.37亿元(+13.4%),归母净利润1.76亿元(-16.2%),扣非归母净利润1.72亿元(-16.7%)。

前置投入加大致费用提升

盈利与费用结构变化

3Q2025毛利率为91.0%(同比-2.6pct)。销售费用率24.9%(+8.3pct),源于线上推广费用增加;管理费用率10.2%(+3.1pct),主因股权激励股份支付摊销;研发费用率5.8%(+1.0pct),主因合作研究费用增加。

新品HiveCOL蜂巢胶原贡献增量,加码研发聚焦多领域协同创新

产品端:蜂巢胶原首发引领“组织新生”时代

新生HiveCOL蜂巢胶原蛋白作为核心新品,破解胶原蛋白功能,开启多领域应用。

渠道端:双轨模式强化年轻客群触达

采取“线上+线下”双轨模式,线下渠道基础扎实,线上加大投流种草与达播合作。

研发端:获国家平台认证,向创新医用领域延伸

公司牵头申报的“功能蛋白产业知识产权运营中心”入选首批国家级产业知识产权运营中心。9月3日,“重组III型人源化胶原蛋白冻干纤维”获CDE药用辅料登记,为向创新药领域延伸提供支点,结合养生堂研发经验,推动胶原蛋白向伤口护理敷料、骨科植入修复、妇科生殖泌尿修复等领域拓展。

投资建议

预计2025-2027年归母净利润分别为9.71/13.62/17.90亿元,对应PE分别为29.1x/20.7x/15.8x,维持“增持”评级,看好公司向国际化生物材料平台化公司跃进。

风险提示

在研管线审批不及预期风险;监管政策变化风险;竞争加剧风险。

盈利预测

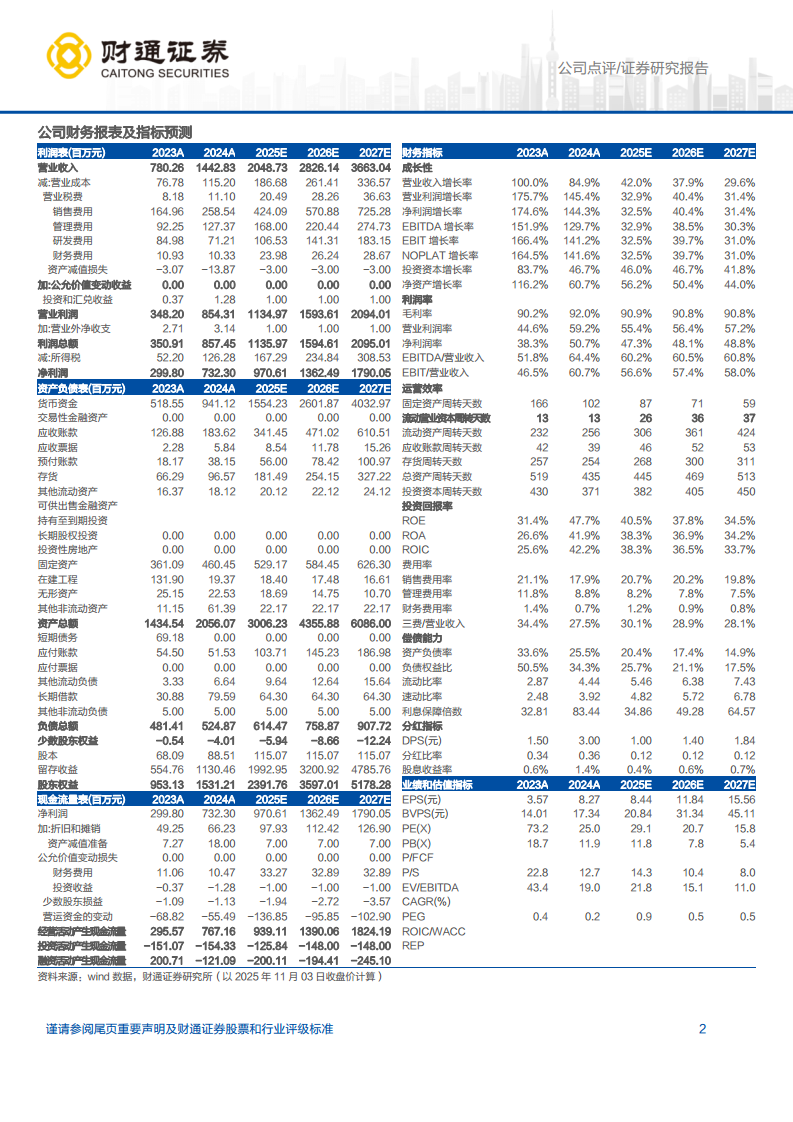

2023-2027年营业收入CAGR约30%-40%,净利润CAGR约30%-40%,毛利率保持在90%以上,ROE维持30%-48%区间。

总结

锦波生物2025年第三季度业绩呈现“收入稳、利润降”特征:短期费用端受线上推广、股权激励及研发合作投入影响,利润承压;但核心业务端HiveCOL蜂巢胶原新品成功上市并贡献增量,公司研发平台获国家级认可,胶原蛋白技术向医药辅料及创新医用领域加速拓展。综合来看,公司中长期增长逻辑不改,正处于从技术驱动型研发企业向综合性生物材料平台转型的关键阶段,预计2025-2027年将实现持续较快增长。

微信扫一扫-立即使用

微信扫一扫-立即使用