中心思想

核心产品临床数据优异,驱动长期增长逻辑

本报告的核心观点认为,康方生物的核心管线产品——依沃西(AK112/PD-1/VEGF双抗)在HARMONi-6 III期临床研究中展现出卓越的疗效,是对其现有已成功临床数据的进一步巩固。该研究在头对头对比当前标准疗法替雷利珠单抗联合化疗时,取得了具有高度统计学和临床意义的阳性结果。这标志着依沃西在鳞状非小细胞肺癌一线治疗领域具备成为“同类最佳”或“同类首创”药物的潜力。

关键业绩驱动与估值被低估

基于依沃西及另一核心产品卡度尼利的商业化进展顺利(已纳入医保且多项适应症获批/申报),以及后续丰富的III期临床管线(覆盖肺癌、宫颈癌等多个大癌种),公司预计将进入收入和利润的快速增长期。报告通过盈利预测模型显示,公司预计将在2026年实现扭亏为盈,2027年净利润有望达到17.1亿元,当前P/E估值(-219倍)并未反映其核心资产的实际价值和未来盈利潜力,存在明显的低估。

主要内容

事件:HARMONi-6 III期研究达到主要终点

依沃西联合化疗对比替雷利珠单抗联合化疗一线治疗晚期鳞状非小细胞肺癌的注册性III期临床研究(HARMONi-6)数据在《柳叶刀》及ESMO发布。该研究达到了无进展生存期的主要研究终点。

核心临床数据:疗效优势显著,绝对值差值高达4.24个月

HARMONi-6研究数据显示,依沃西组的无进展生存期(mPFS)达到11.14个月,而对照组(替雷利珠单抗组)为6.90个月,风险比为0.60(P<0.0001)。两组间的mPFS绝对值差值高达4.24个月,证明了双靶点联合化疗方案的显著性优势。基于此,新适应症上市申请已于2025年7月获CDE受理。

管线布局:依沃西与卡度尼利双轮驱动,适应症扩展加速

依沃西(AK112)已布局30个适应症,启动约30项临床试验,其中包含13项III期临床,已有4项III期达到阳性结果。目前在中国已获批2项适应症(EGFR-TKI经治非鳞NSCLC、一线PD-L1阳性NSCLC),另有1项(一线sq-NSCLC)在审。

卡度尼利(AK104)共获批3项适应症,其中2025年5月新增的一线宫颈癌适应症填补了国内空白。目前该产品正积极推进约10项III期/注册性临床试验。

盈利预测与财务分析:2026年有望扭亏,收入增长确定性强

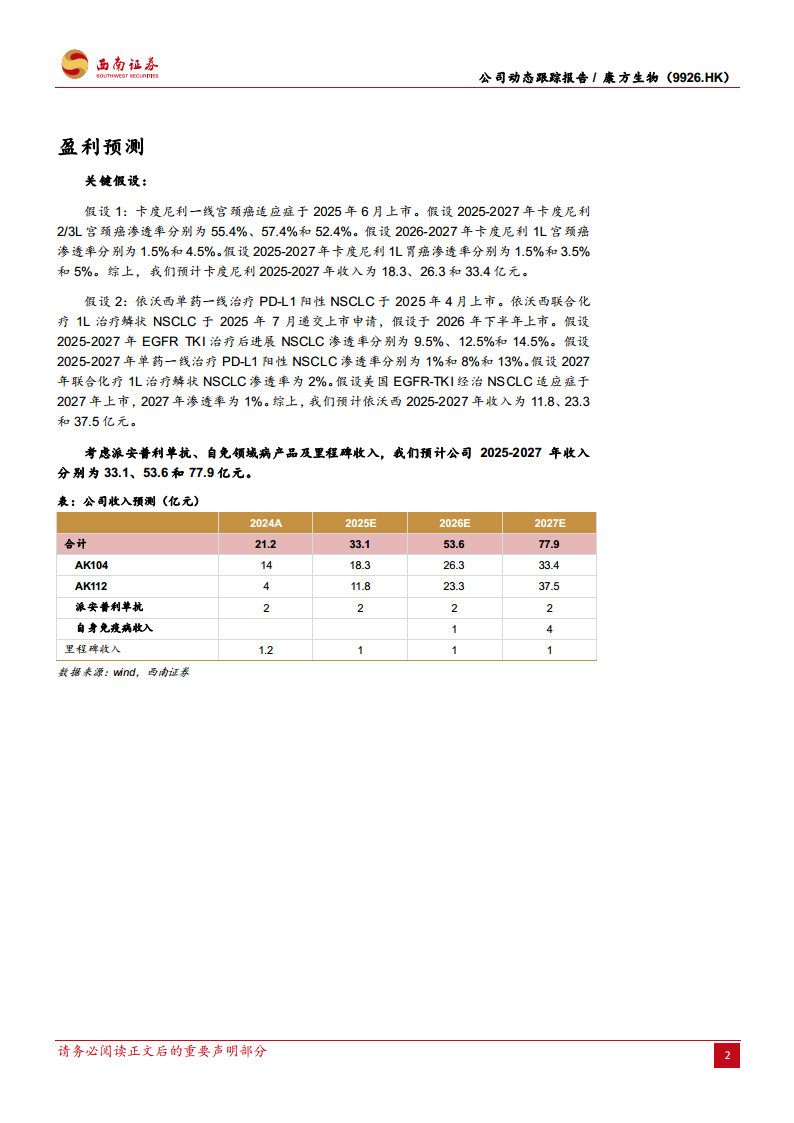

报告预计公司2025-2027年收入分别为33.1、53.6、77.9亿元,增速分别为56.0%、61.9%、45.2%。核心收入贡献预计来自卡度尼利(2027年:33.4亿元)和依沃西(2027年:37.5亿元)。根据利润表及财务指标显示,归属母公司净利润将从2025年的-1.81亿元亏损大幅提升至2026年的6.18亿元盈利,并于2027年达到17.1亿元。关键财务假设包括卡度尼利在1L宫颈癌、1L胃癌和依沃西在未经治疗及经治NSCLC领域的渗透率稳步提升。

总结

康方生物(9926.HK)凭借其核心自主研发的双抗药物(依沃西及卡度尼利)在多个关键III期临床(特别是HARMONi-6)中取得的优异数据,进一步夯实了其技术领先地位和商业化价值。公司核心产品已纳入医保且适应症扩展顺利,预计即将迎来收入和利润的双爆发。报告通过详实的财务预测(2025-2027年)和现金流分析,揭示公司2026年有望实现从亏损到盈利的重大转折,当前估值具备显著投资吸引力。主要风险在于研发及商业化进展不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用