中心思想

业绩高增与研发管线共筑价值核心

本报告的核心观点指出,欧林生物2025年三季报展现出业绩高速增长的强劲态势,尤其是归母净利润同比大幅增长1079.4%,主要得益于核心产品吸附破伤风疫苗的持续放量以及内部费用结构的显著优化。更为关键的是,公司以“创新疫苗开发+传统疫苗升级换代”的双轮驱动战略为核心,其在研的重组金黄色葡萄球菌疫苗(金葡菌疫苗)进入III期临床冲刺阶段,预计2026年上半年揭盲,这一进展被视为公司中长期价值增长的最重要催化剂。整体来看,公司短期业绩爆发力与长期管线壁垒形成共振,奠定了其在细分领域的竞争优势。

盈利能力与在研进展决定估值空间

报告强调,公司2025年前三季度净利率同比大幅提升9.3个百分点至9.3%,尽管毛利率因结构变化略有下滑,但费用率的显著优化(-13.1pp)是利润释放的核心驱动力。在市场估值层面,超高的市盈率(PE)倍数(2024年高达460倍)反映了市场对公司未来重磅产品(金葡菌疫苗)上市后的高增长预期。因此,报告的核心逻辑在于,当前股价的支撑不仅来源于现有业务的短期增长,更依赖于在研管线,特别是超级细菌疫苗领域的全球领先优势能否成功转化为商业化成果。

主要内容

一、事件与业绩概览:收入与利润双双超预期

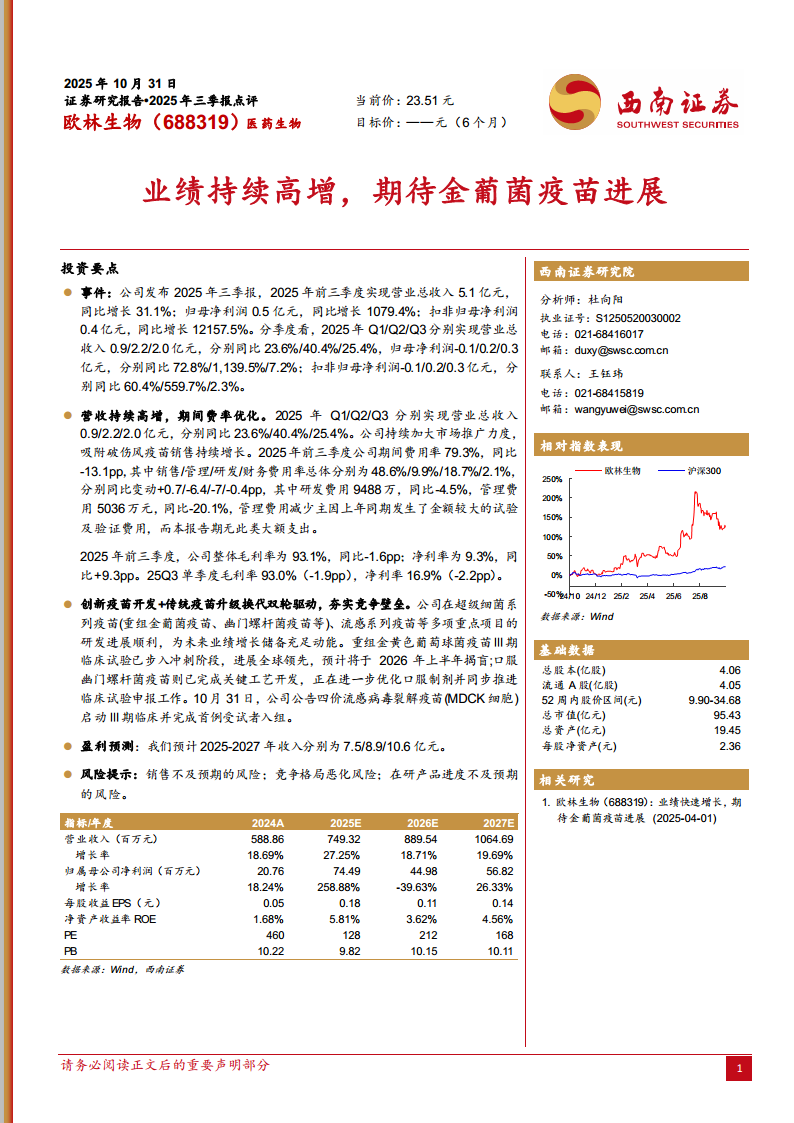

营收与净利润均实现高双位数增长

公司发布2025年三季报显示,2025年前三季度实现营业总收入5.1亿元,同比增长31.1%;归母净利润0.5亿元,同比大幅增长1079.4%;扣非归母净利润0.4亿元,同比增幅更为显著,达到12157.5%。这表明公司主营业务盈利能力实现了实质性飞跃,彻底扭转了去年同期利润基数较低的态势。

季度数据呈现逐季改善趋势

分季度来看,2025年Q1、Q2、Q3分别实现营收0.9亿、2.2亿、2.0亿元,同比增长率分别为23.6%、40.4%和25.4%。归母净利润方面,Q1仍亏损0.1亿元,但Q2和Q3分别盈利0.2亿元和0.3亿元,显示出经营状况在年内持续改善,Q2单季度归母净利润同比增速高达1139.5%,是拉动前三季度整体利润暴增的主要贡献者。

二、财务分析:营收增长与成本管控并举

营收持续高增长,期间费用率显著优化

2025年前三季度期间费用率合计为79.3%,同比下降13.1个百分点。其中,管理费用降幅最为明显,同比下降6.4个百分点至9.9%。报告解释,管理费用减少主要是由于上年同期发生金额较大的试验及验证费用,而本报告期无此类大额支出,体现了公司内部费用管控能力的提升。

毛利率保持高位,净利率大幅回正

前三季度整体毛利率为93.1%,同比微降1.6个百分点,但仍维持在极高水平,显示出核心产品强大的定价能力和成本控制水平。净利率则从去年同期的近乎零值升至9.3%,同比提升9.3个百分点。单看25Q3,毛利率为93.0%(同比-1.9pp),净利率为16.9%(同比-2.2pp),季度净利率水平进一步优化,反映出高毛利产品的销售占比提升。

三、研发进展:超级细菌疫苗与升级换代双轮驱动

核心在研项目:金葡菌疫苗进入冲刺阶段

重组金黄色葡萄球菌疫苗(金葡菌疫苗)是公司最核心的创新药资产。该品种的III期临床试验已步入冲刺阶段,进展位居全球领先水平,预计将于2026年上半年揭盲。若试验成功,该疫苗将有望填补全球超级细菌感染预防领域的市场空白,对公司的长期价值产生决定性影响。

流感系列疫苗与口服疫苗同步推进

公司同时布局了多个重磅产品梯队。四价流感病毒裂解疫苗(MDCK细胞)已于10月31日启动III期临床并完成首例受试者入组,该产品在细胞基质培养技术上具备一定先进性。此外,口服幽门螺杆菌疫苗已完成关键工艺开发,正在优化口服制剂并同步推进临床试验申报工作。这些管线为公司未来5-10年的业绩增长储备了充足动能。

四、盈利预测与关键假设

核心业务拆分:破伤风疫苗为增长基石

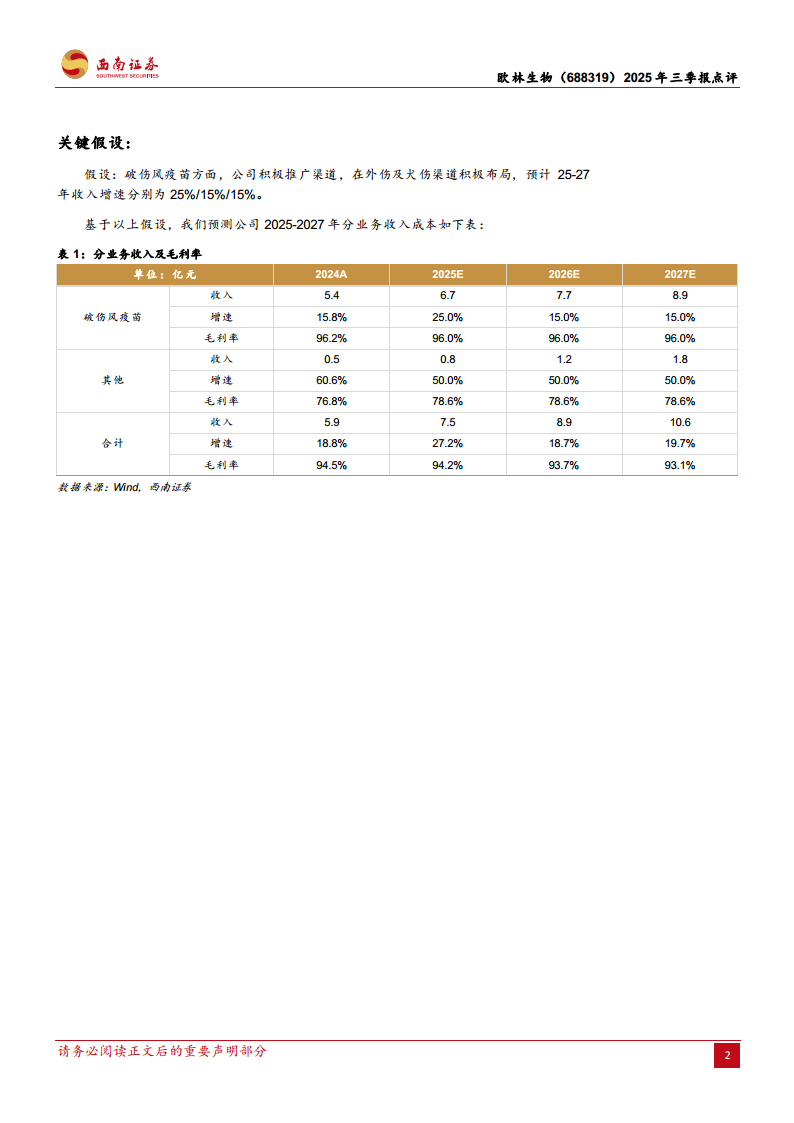

报告做出关键假设:破伤风疫苗作为公司当前收入主力,预计2025-2027年收入增速分别为25%、15%、15%。公司正积极在外伤及犬伤渠道布局推广,以驱动该产品维持稳健增长。其他业务(如Hib疫苗等)预计增速更高,达到每年50%。

整体业绩预测:收入规模稳步增长

基于上述假设,报告预测公司2025-2027年总收入分别为7.5亿、8.9亿和10.6亿元,对应增速分别为27.2%、18.7%和19.7%。归属母公司净利润预测分别为0.74亿、0.45亿和0.57亿元,其中2025年因基数效应增速高达258.88%,后续年份则保持平稳增长。

五、估值与风险提示

当前估值水平偏高,依赖远期预期

数据显示,公司2024年PE高达460倍,而预测2025年PE下降至128倍。当前PB为10.22倍,处于较高水平。这反映出市场对公司未来重磅产品落地给予了极高的估值溢价,但也意味着股价对在研管线进展的敏感性极高。

主要风险需重点关注

报告列出了三大核心风险:一是核心产品销售不及预期的风险;二是行业竞争格局恶化的风险;三是在研产品(尤其是金葡菌疫苗)研发进度不及预期的风险。如果金葡菌疫苗揭盲结果不理想或进度滞后,将对公司股价造成显著压力。

总结

欧林生物2025年三季报展现出强劲的业绩爆发力,营收实现31.1%的增长,而归母净利润则实现了逾10倍的飞跃,这主要得益于核心产品破伤风疫苗的放量与内部费用管控的双重利好。从财务指标看,公司净利率已成功转正并提升至9.3%,经营质量大幅改善。但更为关键的是,公司“创新疫苗+传统升级”的双轮驱动战略开始结出果实:金葡菌疫苗即将进入揭盲阶段,这一全球领先的超级细菌疫苗项目成为公司中长期价值的最重要锚点。综合来看,公司短期业绩与长期管线形成正向共振,但当前极高的估值倍数也意味着伴随的高风险,投资者需密切关注在研管线的关键进展节点。

微信扫一扫-立即使用

微信扫一扫-立即使用