中心思想

营收增长与利润下滑的背离揭示短期价格压力

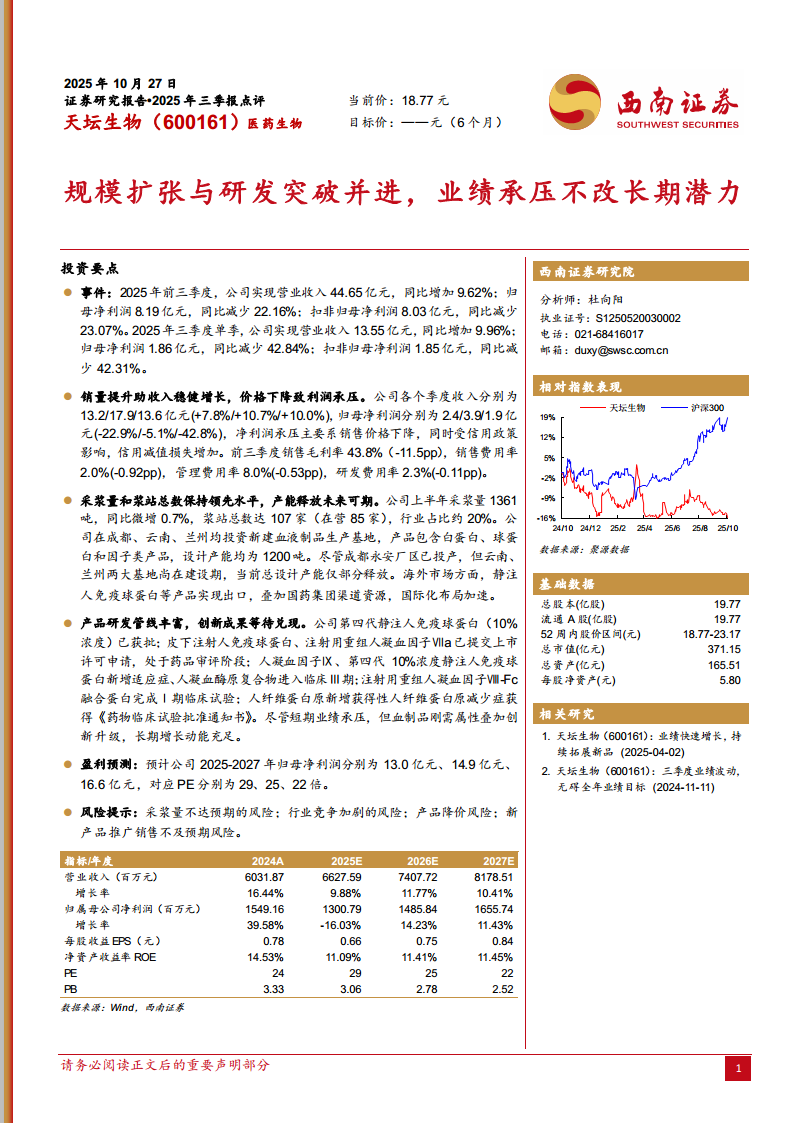

2025年前三季度,天坛生物实现营业收入44.65亿元,同比增加9.62%,但归母净利润仅为8.19亿元,同比大幅下降22.16%;第三季度单季归母净利润同比骤降42.84%。收入端保持增长主要得益于销量提升,而利润端承压的核心因素在于销售价格下降导致毛利率同比下滑11.5个百分点至43.8%,叠加信用减值损失增加。这一"增收不增利"的格局凸显出血制品行业当前面临的价格竞争压力。

规模化采浆与研发管线构筑长期成长基石

公司上半年采浆量达1361吨,浆站总数107家(在营85家),行业占比约20%,规模化优势显著。成都、云南、兰州三大生产基地设计产能各1200吨,成都永安已投产,其余在建,未来总设计产能有望超过5000吨。同时,第四代静注人免疫球蛋白(10%)已获批,皮下注射人免疫球蛋白等多项新品处于临床后期,创新管线的逐步兑现为中长期增长提供充足动力。

主要内容

事件:2025年三季报业绩概览

- 前三季度:营业收入44.65亿元(+9.62%),归母净利润8.19亿元(-22.16%),扣非归母净利润8.03亿元(-23.07%)。

- 第三季度单季:营业收入13.55亿元(+9.96%),归母净利润1.86亿元(-42.84%),扣非归母净利润1.85亿元(-42.31%)。

分析:规模扩张与价格压力并存

- 销量提升助收入稳健增长,价格下降致利润承压:各季度收入分别为13.2/17.9/13.6亿元(同比+7.8%/+10.7%/+10.0%),归母净利润分别为2.4/3.9/1.9亿元(同比-22.9%/-5.1%/-42.8%)。前三季度毛利率43.8%,同比下滑11.5个百分点;销售费用率2.0%(-0.92pp)、管理费用率8.0%(-0.53pp)、研发费用率2.3%(-0.11pp),费用控制良好但无法对冲价格与信用减值影响。

- 采浆量和浆站总数保持领先水平,产能释放未来可期:上半年采浆量1361吨,同比微增0.7%;在营浆站85家(总数107家),行业占比约20%。成都永安厂区已投产,云南、兰州基地建设中,三大基地设计产能各1200吨。静注人免疫球蛋白实现出口,国药集团渠道资源助力国际化。

- 产品研发管线丰富,创新成果等待兑现:第四代静注人免疫球蛋白(10%浓度)已获批;皮下注射人免疫球蛋白、注射用重组人凝血因子Ⅶa已提交上市申请;人凝血因子Ⅸ等进入临床Ⅲ期;重组人凝血因子Ⅷ-Fc完成Ⅰ期临床;人纤维蛋白原新增适应症获临床试验批准。创新管线覆盖因子类与免疫球蛋白类产品,有望完善产品矩阵。

盈利预测与假设

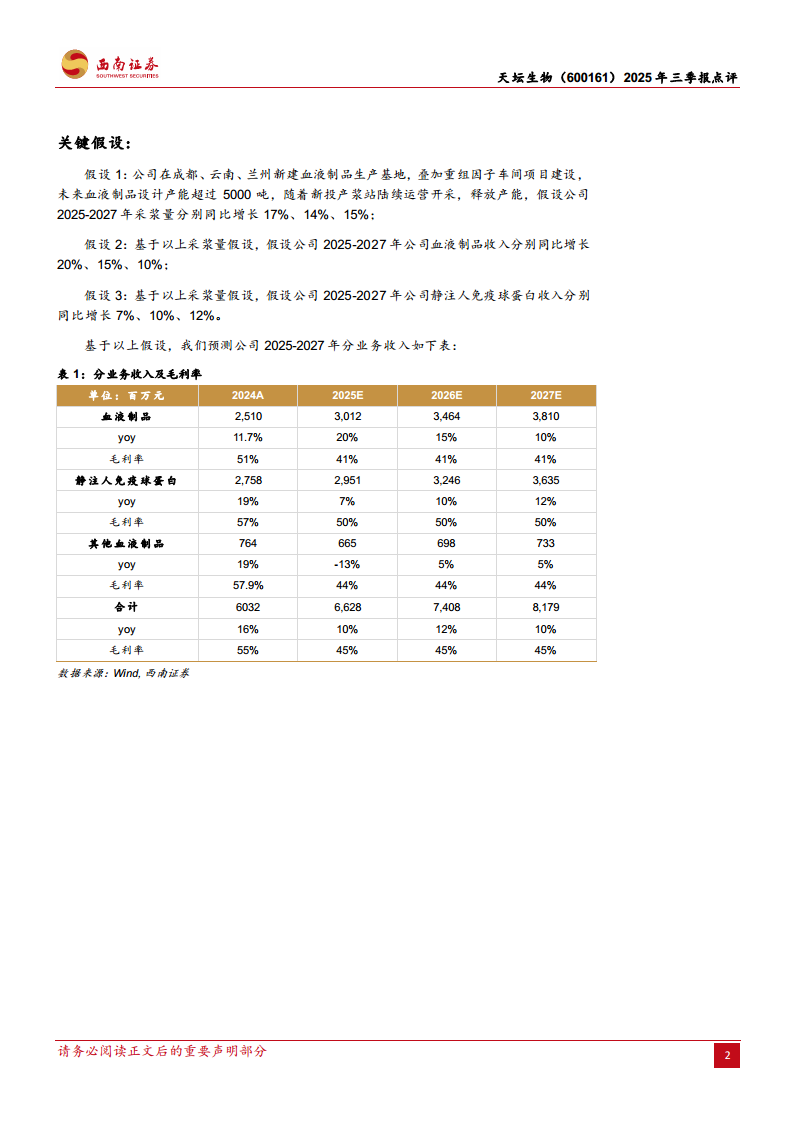

基于采浆量增长假设(2025-2027年分别同比+17%、+14%、+15%),预测2025-2027年归母净利润分别为13.0亿元、14.9亿元、16.6亿元,同比变化-16.0%、+14.2%、+11.4%,对应PE分别为29、25、22倍。分业务看:血液制品收入增速分别为20%/15%/10%,毛利率维持41%;静注人免疫球蛋白收入增速分别为7%/10%/12%,毛利率50%;其他血液制品2025年收入下降13%后稳步回升。

风险提示

- 采浆量不达预期风险;

- 行业竞争加剧导致产品持续降价风险;

- 新产品推广销售不及预期风险;

- 信用减值损失持续增加风险;

- 产能释放进度不及预期风险。

总结

天坛生物2025年三季报显示,短期业绩受价格下降和信用减值拖累,利润端显著承压,但收入端在销量拉动下保持稳健增长。公司凭借107家浆站的行业领先布局(占比约20%)、超5000吨的远期设计产能以及丰富的研发管线(4项产品处于临床后期或申报阶段),长期成长逻辑清晰。2025-2027年归母净利润CAGR约9%,当前股价对应2025年PE 29倍(基于盈利预测),估值处于合理区间。未来需密切关注产品价格走势、产能释放节奏及新品获批进度。

微信扫一扫-立即使用

微信扫一扫-立即使用