中心思想

依沃西临床数据超预期,有望重塑一线肺鳞癌治疗格局

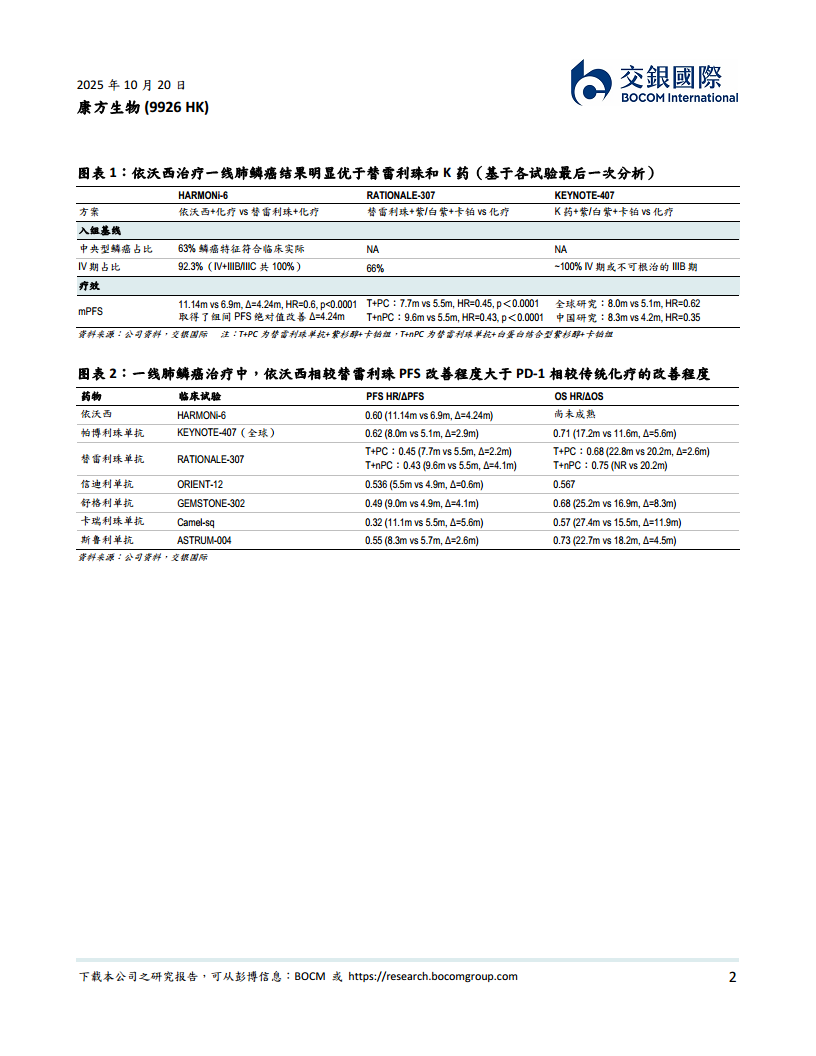

康方生物的核心管线产品依沃西单抗在ESMO大会上公布的III期HARMONi-6研究结果表明,其在头对头对比替雷利珠单抗(PD-1)联合化疗一线治疗肺鳞癌中,实现了统计学显著的无进展生存期(PFS)改善(mPFS 11.1 vs 6.9个月,HR=0.60,P<0.0001),成为全球首个在一线肺鳞癌中头对头击败PD-1的创新疗法。该数据进一步验证了依沃西作为下一代免疫肿瘤学(I/O)基石产品的潜力,也为其在中国市场的放量及海外临床开发提供了强劲支撑。

海外临床布局加速,催化剂密集,公司成长路径清晰

公司海外合作伙伴Summit Therapeutics扩大了依沃西的海外临床规模,包括修订全球III期HARMONi-3研究(头对头K药)方案以分别分析鳞癌与非鳞癌,并启动首个非肺癌全球III期研究(针对一线mCRC)。未来1-2年将迎来多个关键临床里程碑,有望持续推动股价上涨。基于此,交银国际维持公司买入评级及183港元目标价。

主要内容

依沃西临床数据与市场潜力分析

HARMONi-6研究:一线肺鳞癌头对头PD-1获强阳性数据

在ESMO 2025大会上,公司公布了依沃西单抗联合化疗对比替雷利珠单抗联合化疗的III期HARMONi-6研究首次PFS分析结果。依沃西组mPFS为11.1个月,对照组为6.9个月,HR=0.60(95% CI 0.46-0.78,P<0.0001)。关键亚组分析显示,在PD-L1表达<1%、1-49%、≥50%的人群中,HR分别为0.55、0.63和0.71,其中低表达人群显示长拖尾效应,有望提高免疫疗法在肺鳞癌总体人群中的渗透率。肝转移患者HR为0.53,显示该组合对难治人群的疗效优势。非头对头比较显示,依沃西的中位PFS改善绝对值(4.24个月)已超过PD-1单药联合化疗较传统化疗的改善幅度,凸显其疗效优势。

市场放量前景与峰值销售预期

针对该适应症的新药上市申请已于2025年7月获CDE受理。根据调研,当前依沃西的超适应症使用较少,预计一线大适应症获批且纳入医保覆盖后,产品将迎来显著放量。交银国际维持对中国内地峰值销售71亿元人民币的预期,认为基于优异临床数据,该产品有潜力成为肺癌一线标准治疗的重要选择。

海外开发进展与未来催化剂

HARMONi-3研究方案修订并扩大样本量

公司海外合作伙伴Summit Therapeutics修订了依沃西全球III期HARMONi-3研究(头对头K药治疗一线NSCLC)的临床方案,将鳞癌和非鳞癌进行独立分析,并分别扩大招募数量至600例和1,000例。预计鳞癌队列于1H26完成入组,非鳞癌队列于2H26完成入组;PFS预设事件数预计分别于2H26和1H27达到。此举旨在分别评估两个亚组的疗效,扩大样本量有助于提高整体研究成功率及统计把握度。

启动首个非肺癌全球III期研究

基于II期AK112-206研究(一线MSS/pMMR型mCRC)的优异数据(ORR 82%,9个月PFS率81%),Summit将启动一项国际多中心III期研究,针对一线mCRC,头对头贝伐珠单抗。这是依沃西首个非肺癌领域的全球III期研究,标志着依沃西的适应症拓展已从肺癌延伸至结直肠癌,进一步丰富了其临床价值。

财务预测与估值

收入与盈利预测

根据交银国际预测,公司2025-2027年收入分别为32.87亿、51.47亿、79.09亿元人民币,同比增长54.8%、56.6%、53.6%;净利润分别为-5.19亿、6.39亿、23.14亿元人民币,2026年实现扭亏为盈。研发费用预计仍维持在较高水平(2025-2027年分别为14.48亿、14.84亿、15.73亿元),但随着产品收入增长,经营利润将逐步改善。

目标价与评级

维持公司买入评级,目标价183港元(较当前收盘价122.60港元有约49.3%的潜在涨幅)。估值上,基于2027年每股盈利2.72元人民币(约2.92港元)给予约62.6倍目标市盈率,对应183港元目标价。基于依沃西显著的疗效优势及即将密集到来的催化剂,交银国际长期看好并推荐买入。

总结

本报告核心聚焦康方生物核心产品依沃西单抗在ESMO公布的最新临床数据及其海外开发进展。HARMONi-6研究结果显示,依沃西联合化疗在一线肺鳞癌中头对头击败PD-1(替雷利珠单抗),在主要疗效终点PFS上实现统计学显著和临床有意义的改善,HR=0.60。该数据不仅验证了依沃西作为新一代PD-1/VEGF双抗的差异化潜力,也为其在中国市场的快速放量(预计峰值销售71亿元)和海外临床开发提供了坚实基础。海外方面,合作伙伴Summit Therapeutics扩大HARMONi-3研究样本量并启动首个非肺癌全球III期(一线mCRC),未来1-2年将迎来多个关键临床里程碑。财务方面,预计公司2026年有望实现扭亏为盈。交银国际维持买入评级及183港元目标价,认为依沃西的数据和研发进展进一步强化了其作为下一代I/O基石产品的地位,长期投资价值显著。

微信扫一扫-立即使用

微信扫一扫-立即使用