中心思想

医疗AI产品APTS获市场高度认可,短期业绩承压不改长期增长逻辑

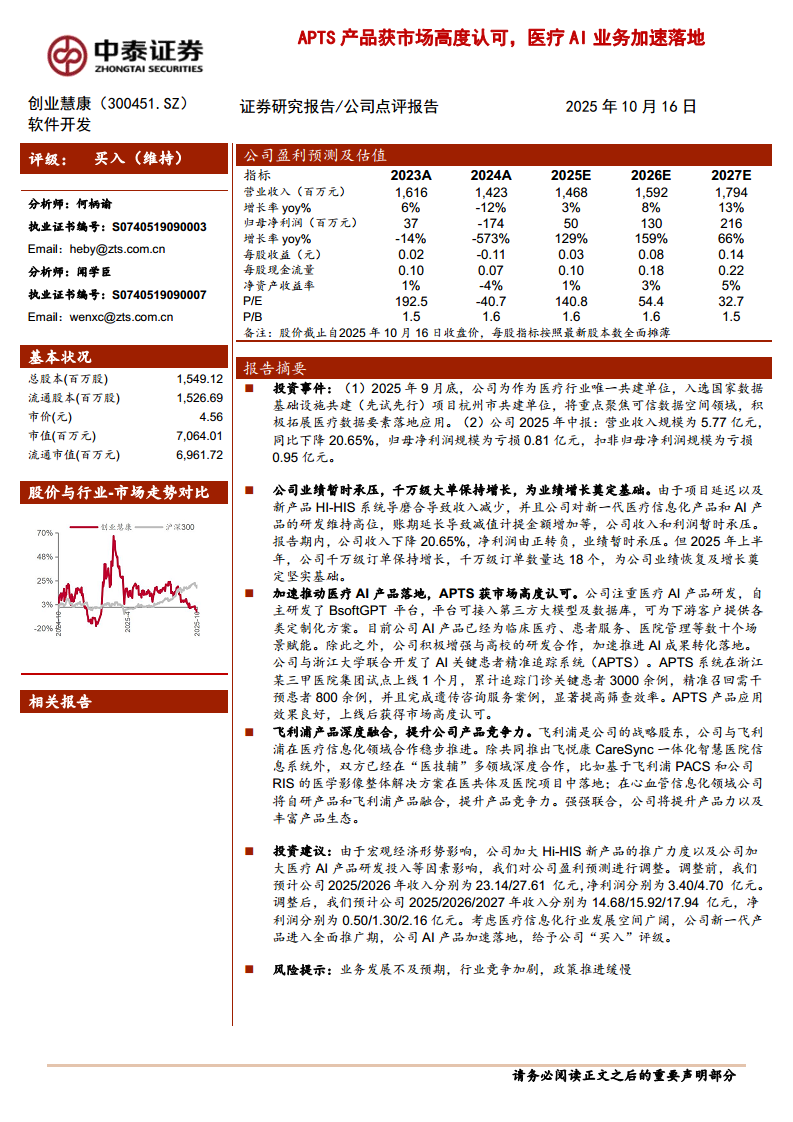

创业慧康(300451.SZ)在2025年上半年业绩暂时承压,收入同比下降20.65%,归母净利润转亏,主要原因包括项目延迟、HI-HIS系统磨合期收入减少、研发费用维持高位及减值计提增加。然而,公司千万级订单保持增长(上半年18个),为后续业绩恢复奠定基础。核心亮点在于医疗AI产品加速落地,特别是与浙江大学联合开发的APTS系统在试点医院上线1个月即精准追踪关键患者3000余例,召回需干预患者800余例,显著提升筛查效率,获得市场高度认可。此外,与飞利浦的深度合作持续提升产品生态竞争力,新一代产品进入全面推广期。尽管短期盈利承压,分析师认为医疗信息化及AI领域空间广阔,维持“买入”评级。

数据要素先试先行与AI产品落地双轮驱动,公司长期价值凸显

公司入选国家数据基础设施共建项目杭州市共建单位,聚焦可信数据空间领域,积极拓展医疗数据要素落地应用。同时,自研BsoftGPT平台及多场景AI赋能(临床、患者服务、医院管理等),标志着公司在医疗AI和数字健康领域已形成差异化竞争优势。短期财务波动主要受结构性投入影响,但千万级订单增长、APTS产品的实证效果以及飞利浦合作深化,均强化了公司中长期成长确定性。

主要内容

投资事件

- 2025年9月底,公司作为医疗行业唯一共建单位,入选国家数据基础设施共建(先试先行)项目杭州市共建单位,聚焦可信数据空间领域,拓展医疗数据要素应用。

- 2025年中报表现:营业收入5.77亿元,同比下降20.65%;归母净利润亏损0.81亿元,扣非归母净利润亏损0.95亿元。

公司业绩暂时承压,千万级大单保持增长

- 业绩承压原因:项目延迟、HI-HIS新产品导入期收入减少、研发投入维持高位、账期延长导致减值计提增加。

- 积极信号:2025年上半年千万级订单数量达18个,为公司业绩恢复及增长奠定基础。

加速推动医疗AI产品落地,APTS获市场高度认可

- 自研BsoftGPT平台:可接入第三方大模型及数据库,提供定制化方案,已赋能临床、患者服务、医院管理等多个场景。

- 与浙江大学合作:联合开发AI关键患者精准追踪系统(APTS)。在浙江某三甲医院集团试点上线1个月,累计追踪门诊关键患者3000余例,精准召回需干预患者800余例,完成遗传咨询服务案例,显著提高筛查效率。

- 市场反响:APTS产品应用效果良好,获得市场高度认可。

飞利浦产品深度融合,提升产品竞争力

- 战略合作背景:飞利浦为公司战略股东,双方在医疗信息化领域稳步推进。

- 具体成果:

- 共同推出飞悦康CareSync一体化智慧医院信息系统。

- 在“医技辅”多领域合作,如基于飞利浦PACS和公司RIS的医学影像整体解决方案在医共体及医院项目中落地。

- 在心血管信息化领域,融合自研产品与飞利浦产品。

- 战略意义:强强联合提升产品力及丰富产品生态。

投资建议与风险提示

- 盈利预测调整:考虑宏观经济影响、HI-HIS推广及AI研发投入,调整后预计2025/2026/2027年收入分别为14.68/15.92/17.94亿元,净利润分别为0.50/1.30/2.16亿元。

- 评级:维持“买入”评级,认为医疗信息化行业空间广阔,新一代产品进入全面推广期,AI产品加速落地。

- 风险提示:业务发展不及预期,行业竞争加剧,政策推进缓慢。

财务预测与估值表(一级目录,无二级目录)

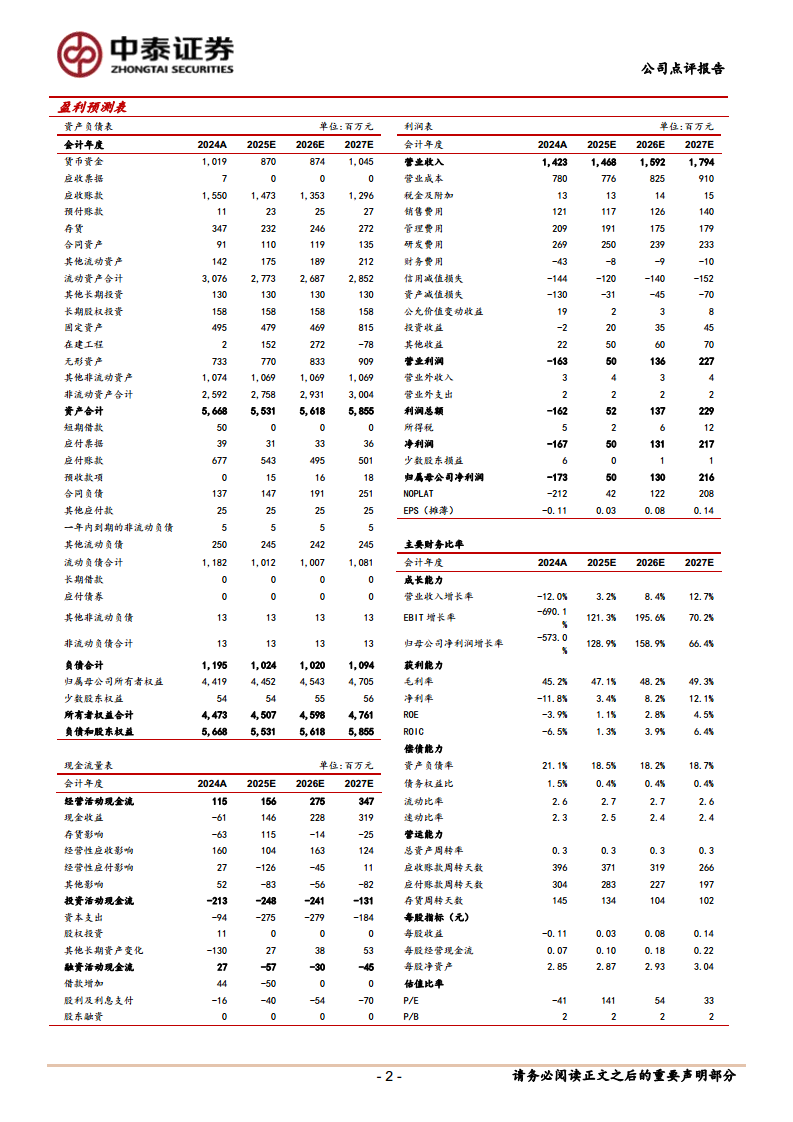

- 报告附有详细的资产负债表、利润表、现金流量表及主要财务比率(2024A-2027E),显示公司预计营收逐步回升,净利润扭亏为盈,毛利率、ROE等指标改善。具体数据如货币资金、应收账款、资本支出等变动趋势反映经营调整状态。

总结

创业慧康2025年上半年业绩虽因项目延期、新产品磨合及高研发投入而承压,收入下降、净利润转亏,但千万级订单实现逆势增长,为未来业绩恢复提供了基本面支撑。核心亮点在于医疗AI业务加速落地:APTS系统在试点医院展现出显著临床价值,获市场高度认可,同时公司入选国家数据基础设施共建项目,拓展医疗数据要素应用。与飞利浦的深度合作进一步强化产品生态竞争力。分析师下调盈利预测反映短期压力,但基于新一代HI-HIS系统全面推广、AI产品商业化提速以及行业广阔空间,维持“买入”评级。短期财务表现与长期战略布局形成对比,投资者需关注业务落地节奏及行业政策推进的不确定性。

微信扫一扫-立即使用

微信扫一扫-立即使用