中心思想

短期业绩承压,长期AI驱动增长

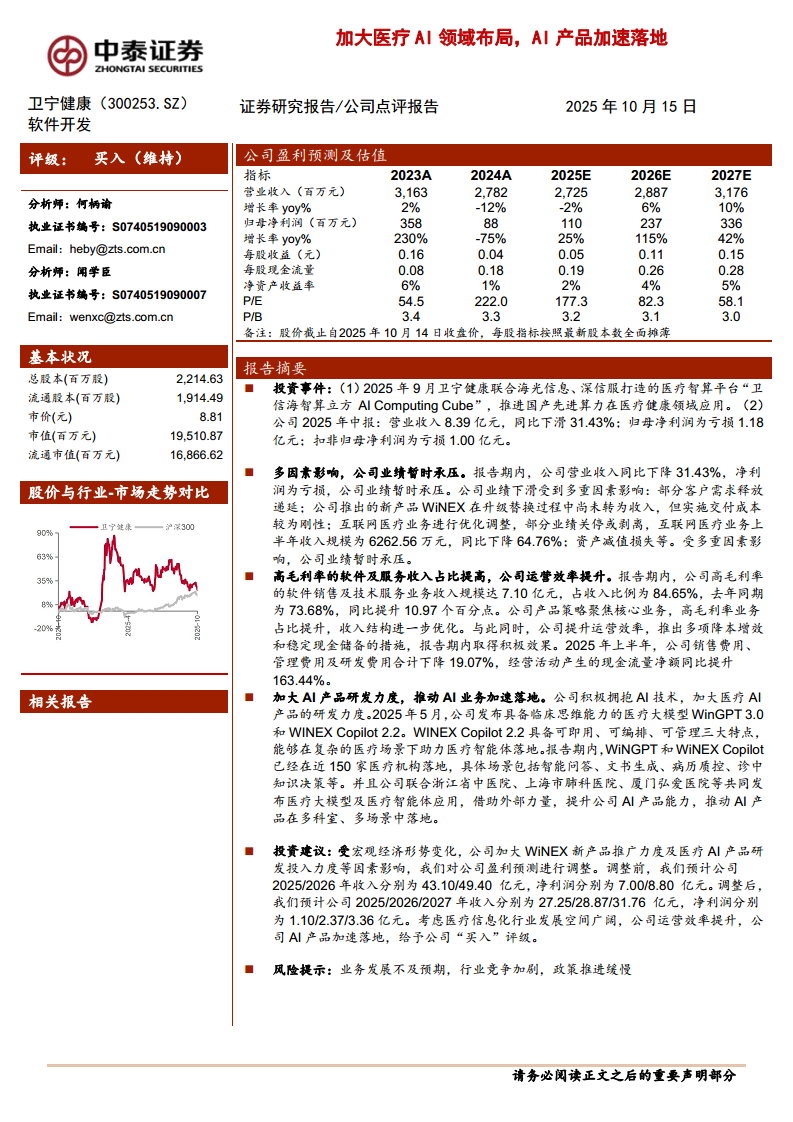

卫宁健康2025年上半年受多重因素影响业绩暂时承压,营业收入同比下滑31.43%,归母净利润亏损1.18亿元。但公司积极调整战略,通过聚焦高毛利率的软件及技术服务业务(收入占比达84.65%,同比提升10.97个百分点)以及降本增效措施(期间费用合计下降19.07%,经营现金流净额同比提升163.44%),运营效率显著提升。核心亮点在于公司加速布局医疗AI领域,其医疗大模型WiNGPT及智能体产品WinGPT 3.0和WiNEX Copilot 2.2已在近150家医疗机构落地,覆盖智能问答、文书生成、病历质控等场景,并联合多家医院发布应用。这表明公司虽面临短期收入压力,但通过AI产品创新和业务结构优化,正构建长期增长动力。

高毛利率业务与AI产品双轮驱动

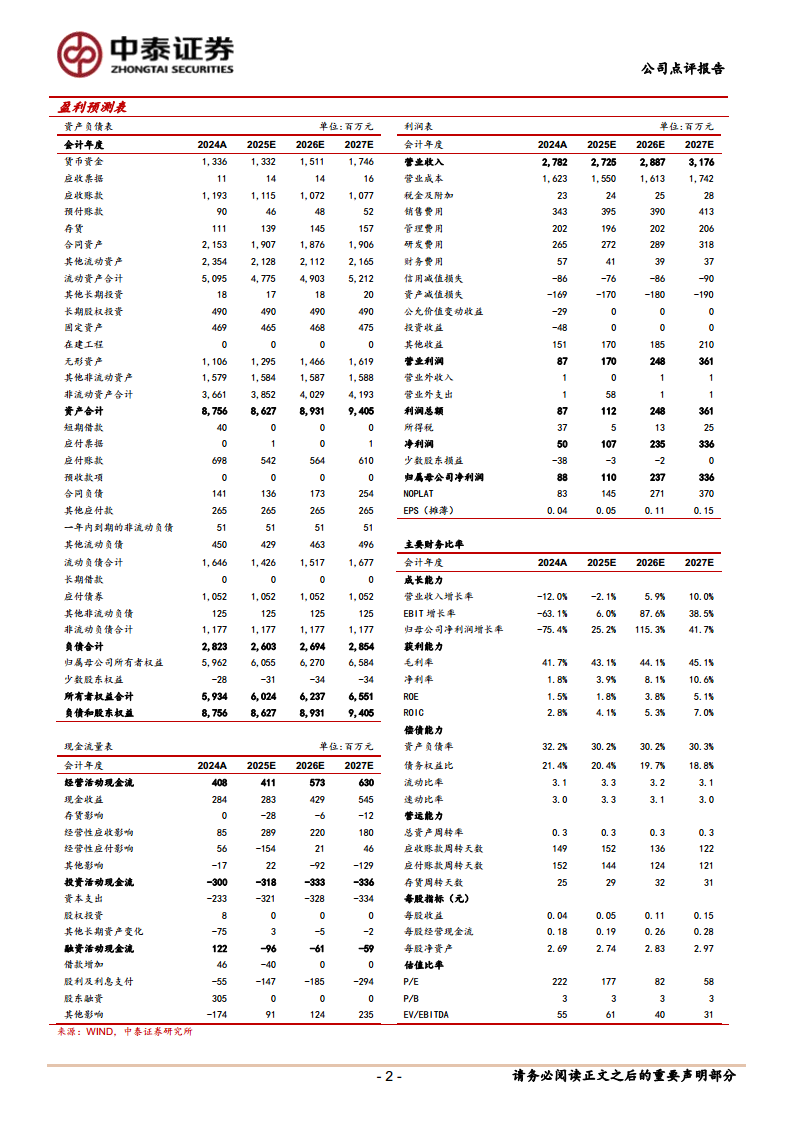

报告期内,公司高毛利率的软件销售及技术服务业务收入占比从73.68%提升至84.65%,收入结构显著优化,综合毛利率从41.7%(2024A)预计提升至2027E的45.1%。同时,公司通过联合海光信息、深信服打造“卫信海智算立方”等举措,深化国产算力在医疗健康领域的应用,加速AI产品在多科室、多场景落地。这些行动有助于公司在医疗信息化行业竞争中建立技术壁垒,并为未来收入恢复增长(预计2025-2027年收入增速分别为-2%、6%、10%)和利润改善(归母净利润预计从2024年的0.88亿元增至2027年的3.36亿元)奠定基础。

主要内容

业绩概览与短期压力

报告期内,公司实现营业收入8.39亿元,同比下降31.43%;归母净利润亏损1.18亿元。业绩下滑原因包括:部分客户需求释放递延;新产品WiNEX升级替换阶段收入尚未体现但交付成本刚性;互联网医疗业务优化调整,该业务收入同比下降64.76%至6262.56万元;资产减值损失等。短期业绩承压明显,但属于战略性调整期。

收入结构优化与成本控制

尽管收入下滑,公司收入结构出现积极变化:高毛利率的软件销售及技术服务业务收入7.10亿元,占比84.65%(同比提升10.97个百分点)。公司实施降本增效措施,上半年销售费用、管理费用及研发费用合计下降19.07%,经营活动现金流量净额同比提升163.44%,反映运营效率改善和现金流管理加强。

AI产品研发与落地进展

公司积极拥抱AI技术:2025年5月发布具备临床思维能力的医疗大模型WiNGPT 3.0和WiNEX Copilot 2.2,后者具备可即用、可编排、可管理三大特点,助力医疗智能体落地。截至报告期,WiNGPT和WiNEX Copilot已在近150家医疗机构应用,场景包括智能问答、文书生成、病历质控、诊中知识决策等。公司联合浙江省中医院、上海市肺科医院、厦门弘爱医院等共同发布医疗大模型及智能体应用,借助外部合作提升AI产品能力。

投资建议与风险提示

基于宏观经济变化及公司加大新产品推广和AI研发投入等因素,分析师调整盈利预测:调整前预计2025/2026年收入43.10/49.40亿元,净利润7.00/8.80亿元;调整后预计2025/2026/2027年收入27.25/28.87/31.76亿元,净利润1.10/2.37/3.36亿元。考虑到医疗信息化行业发展空间广阔、公司运营效率提升、AI产品加速落地,维持“买入”评级。风险提示:业务发展不及预期、行业竞争加剧、政策推进缓慢。

总结

本报告对卫宁健康2025年上半年业绩及战略布局进行了全面分析。核心结论为:公司短期业绩因多重因素(客户需求延迟、新产品转换成本、互联网医疗调整)承压,但通过聚焦高毛利率软件业务(占比提升至84.65%)、严控费用(期间费用降19%)优化了收入结构和运营效率。最重要的亮点是公司加大医疗AI布局,AI大模型和智能体产品已在近150家医疗机构落地,并联合多方推进多场景应用,构建未来增长引擎。尽管下调了盈利预测(2025年净利润预计1.10亿元,同比增25%),但基于AI产品加速落地和行业前景,维持“买入”评级。主要财务数据显示公司正在经历调整期,预计2025-2027年收入和利润逐步恢复增长,ROE从1.5%回升至5.1%。

微信扫一扫-立即使用

微信扫一扫-立即使用