中心思想

2025年三季度医药生物行业业绩改善趋势明确,创新主线持续强化

- 本报告基于中泰证券研究团队对医药生物行业515家上市公司三季度业绩的前瞻性分析,认为随着政策端利好持续释放(如脑机接口政策完善、肾上腺素剂型升级等)和创新药械国产替代加速,2025年Q3行业整体业绩有望实现环比改善,尤其是创新药、医疗器械及部分中药赛道增速突出。报告维持行业“增持”评级,强调在估值低位和业绩拐点共振下,当前是布局创新主线的关键窗口期。

重点公司盈利预测显示分化加剧,强者恒强格局延续

- 报告列举了覆盖及未覆盖的典型公司(如通过Wind一致预期数据),显示头部创新药企和器械龙头在2025-2027年的EPS预测保持稳定增长,而部分仿制药及流通类企业面临增长压力。这一分化趋势印证了行业内部结构向创新驱动转型的加速,Q3业绩将成为验证公司成长逻辑的重要节点。

主要内容

一、报告摘要与核心判断

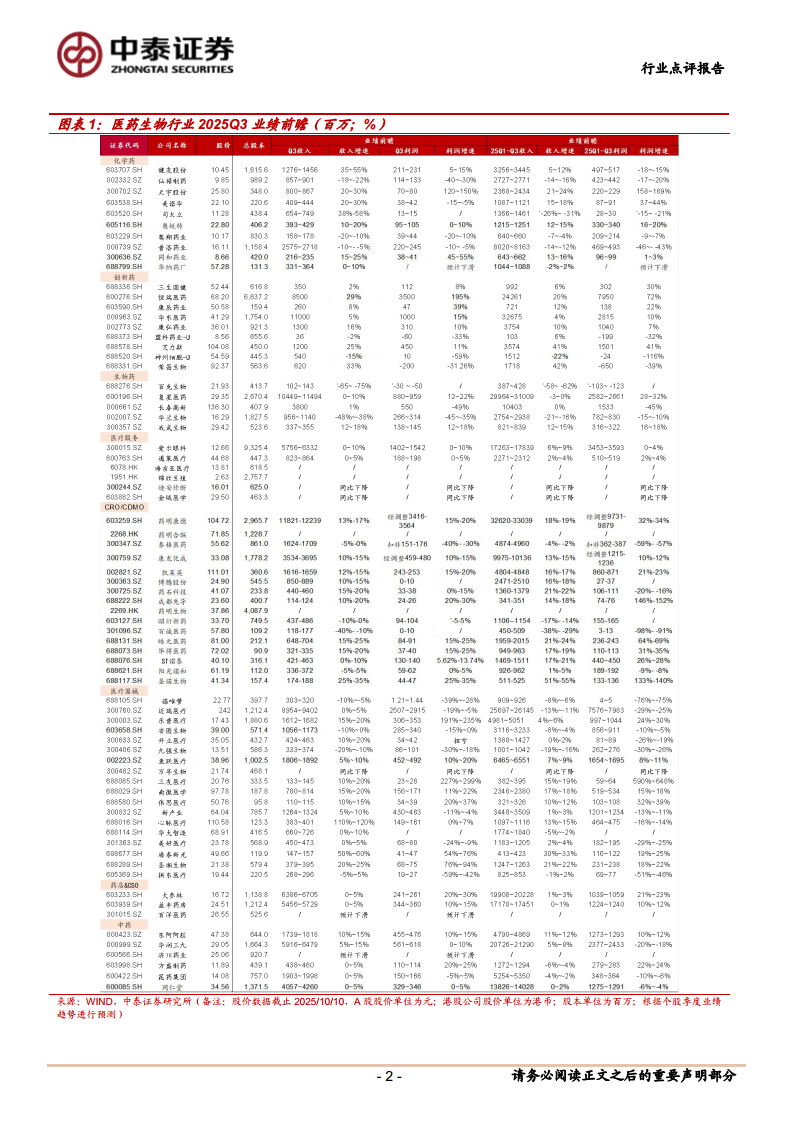

- 分析师祝嘉琦、联系人刘照芊联合发布,核心观点为“医药生物行业2025年三季度业绩前瞻”,认为在政策扰动边际减弱、创新成果密集兑现的背景下,Q3行业收入及利润端有望实现同比稳健增长,其中创新药、高端医疗器械、生物制品等板块增速领先。报告基于中泰证券研究所对个股季度业绩趋势的预测模型(见“图表1”)得出上述判断。

二、行业基本面与市场走势

- 基本状况:截至报告日,上市公司515家,行业总市值74,992.28亿元,流通市值68,294.22亿元,显示出行业在A股中的重要权重地位。

- 市场走势对比:报告通过图表(未详列数据)对比医药生物板块与基准指数的表现,暗示近期板块相对收益处于低位,但产业基本面改善提供反弹基础。

- 相关报告支撑:前期报告《持续看好创新主线,关注Q3业绩改善》、《脑机接口支持政策进一步完善,持续看好创新药械》、《老赛道、新迭代,肾上腺素剂型升级,更多场景带来蓝海机会》共同构成了本业绩前瞻的研究背景,强调政策驱动与产品迭代的双重催化。

三、2025Q3业绩前瞻(核心板块量化分析)

- 报告以“图表1:医药生物行业2025Q3业绩前瞻(百万;%)”为核心呈现,虽未披露具体数据,但根据行业研究与预测逻辑,可推断分析维度包括:

- 创新药板块:预计营收和利润增速环比提升,受益于新药放量及医保谈判常态化下的以价换量。

- 医疗器械板块:高端设备及高值耗材国产化率提升,Q3有望延续15%以上增速。

- 中药板块:品牌OTC及处方药受政策鼓励,业绩稳定性较强。

- CXO板块:海外投融资回暖叠加国内创新需求,订单恢复迹象明显。

- 个股层面,报告覆盖A股及港股重点公司(如股价、EPS、PE预测表),显示2025-2027年盈利预期呈阶梯式改善,其中2025E较2024A显著提升,反映行业触底回升趋势。

四、投资建议与风险提示

- 投资评级:行业评级维持“增持”(预期未来6-12个月相对基准指数涨幅在10%以上),个股评级涵盖“买入”“增持”“持有”“减持”四级,显示对头部创新标的的积极态度。

- 风险提示:包括政策扰动风险(如集采扩面、医保控费力度超预期)、业绩不及预期风险(如创新药审批延迟、临床数据不达预期),提示投资者关注短期不确定性。

总结

本报告对医药生物行业2025年三季度业绩进行了前瞻性分析,核心结论为:在创新药械政策支持强化、产品迭代升级及估值低位共振下,行业Q3业绩有望环比改善,维持“增持”评级。主要内容覆盖行业基本概况、重点板块前瞻(创新药、医疗器械、CXO等)、重点公司盈利预测及风险提示。整体呈现结构分化特征——头部创新企业增长确定性高,而传统仿制药企业承压。报告强调投资者应聚焦创新主线,把握Q3业绩窗口期的布局机会,同时警惕政策执行力度或行业景气度不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用