中心思想

迪哲医药:差异化创新与全球化商业化的标杆

公司具备前沿的源头创新能力与明确的商业化路径:迪哲医药依托行业领先的转化科学和新药分子设计与筛选技术平台,已建立七款具备全球竞争力的产品管线。其中两款核心产品舒沃哲和高瑞哲已在中国获批上市并纳入国家医保,舒沃哲更成为首个且唯一在中美均获批上市的EGFR Exon20ins NSCLC国产创新药,标志着公司成功跨越从研发到商业化的关键门槛。公司2024年营收同比增长294.24%,2025年H1继续保持74.40%的高增速,净亏损持续收窄,预计2027年前后实现盈亏平衡。

全球化战略成效显著,后续管线赋予持续增长动力:舒沃哲于2025年7月获美国FDA批准上市,成为中国首个独立研发成功出海的全球首创新药,其差异化竞争力获得全球最高标准认可。同时,公司的早期管线彰显出极强的源头创新实力:全球首创LYN/BTK双靶点抑制剂DZD8586在治疗r/r CLL/SLL中ORR高达84.2%;第四代高选择性EGFR TKI DZD6008有望填补第三代TKI耐药后无药可用的空白。这种“上市一批、临床一批、临床前一批”的梯队布局,确保了公司发展的可持续性。

主要内容

1. 公司概况:具备源头创新能力的前沿biotech

1.1 差异化的转化科学技术平台

迪哲医药成立于2017年,由原阿斯利康原创新中心核心团队创立,2021年登陆科创板。公司建立了行业领先的转化科学技术和一体化药物研发平台,涵盖化合物设计和优化平台、生物标志物发现与验证、模型引导的药物早期临床研究等核心能力。

1.2 管理层专业背景与股东结构

公司管理团队均具有深厚的跨国MNC从业背景,董事长张小林博士曾任阿斯利康全球项目负责人和研发总监。先进制造和阿斯利康为公司前两大股东,各持股23.71%,创始人团队合计持股14.82%。

1.3 研发投入与财务健康度

2019-2024年研发费用从4.21亿元增长至7.24亿元,研发人员从120人增长至267人。截止2025年H1,公司现金及等价物22.51亿元,充足现金储备足以支持公司实现净利润转正之前的所有研发和商业化活动。

2. 研发管线分析:差异化竞争与全球领先

2.1 舒沃哲:中美两地上市的FIC国产创新药

市场背景:EGFR-TKI国内市场规模已超过200亿元,第三代TKI占据88%市场份额。EGFR Exon20ins突变是中国NSCLC患者中发生率位居第三的突变,2024-2030年预计全球发病人数将达8.60万人,中国达4.17万人。

产品优势:

- 舒沃哲是全球首个且唯一经FDA获批上市的EGFR Exon20ins NSCLC国产创新药

- 非头对头研究显示,舒沃哲1L治疗ORR达78.6%,mPFS达12.4个月,均超过埃万妥单抗

- 安全性方面,因不良反应停药占比仅5.9%,优于埃万妥单抗的7%

- 全球III期注册临床(WU-KONG28)已完成患者入组,有望重塑1L治疗格局

2.2 高瑞哲:全球首创JAK1抑制剂,填补PTCL治疗空白

临床价值:戈利昔替尼是全球首个且唯一作用于JAK/STAT通路的PTCL新机制治疗药物,填补了该领域近十年无创新药上市的临床空白。

临床数据:JACKPOT8 Part B研究显示ORR为44.3%,CRR为23.9%,中位缓解持续时间达20.7个月,中位总生存期达24.3个月。

市场格局:PTCL指南推荐方案以早期获批药品为主,戈利昔替尼是2020年后唯二获批并入选的药物。2024年已获《CSCO淋巴瘤诊疗指南》I级推荐,并已纳入国家医保目录。

2.3 DZD8586:全球首创LYN/BTK双靶点抑制剂

技术创新:DZD8586是全球首款能同时阻断BTK依赖性和非依赖性BCR信号通路的双靶点抑制剂,旨在克服BTK抑制剂耐药这一世界性难题。

临床数据:在2025年ASCO年会上公布的最新数据显示,DZD8586治疗r/r CLL/SLL的ORR高达84.2%,显著高于礼来的匹妥布替尼(非头对头比较)。安全性方面,临床未观察到药物相关出血、房颤或重大心脏风险。

市场前景:已获得FDA“快速通道认定”,预计将成为公司的又一FIC/BIC产品。

2.4 DZD6008:第四代EGFR TKI,攻克三代TKI耐药瓶颈

临床紧迫性:三代EGFR TKI耐药机制复杂,无明确耐药机制的患者比例仍高达30%-50%。DZD6008作为第四代EGFR TKI,可有效突破第三代TKI的耐药瓶颈。

临床数据:TIAN-SHAN2研究数据显示,接受DZD6008治疗后83.3%的患者靶病灶肿瘤缩小。DZD6008具备卓越的血脑屏障穿透能力,在基线存在脑转移的患者中也观察到了持久的疗效反应。

3. 盈利预测与投资建议

3.1 各产品销售收入预测

舒沃替尼:预计2033年达到销售峰值44.02亿元(风险调整后)。2L适应症已在中美获批,1L适应症预计2027年初获批。

戈利昔替尼:预计2034年达到销售峰值24.55亿元(风险调整后)。已在国内上市,预计2026年H2在美国获批。

DZD8586:预计2028年国内获批上市,暂时只考虑国内市场,远期峰值有望超10亿元。

DZD6008:预计2028年国内获批上市,2030年获批1L治疗,远期峰值有望超过40亿元。

3.2 核心财务预测

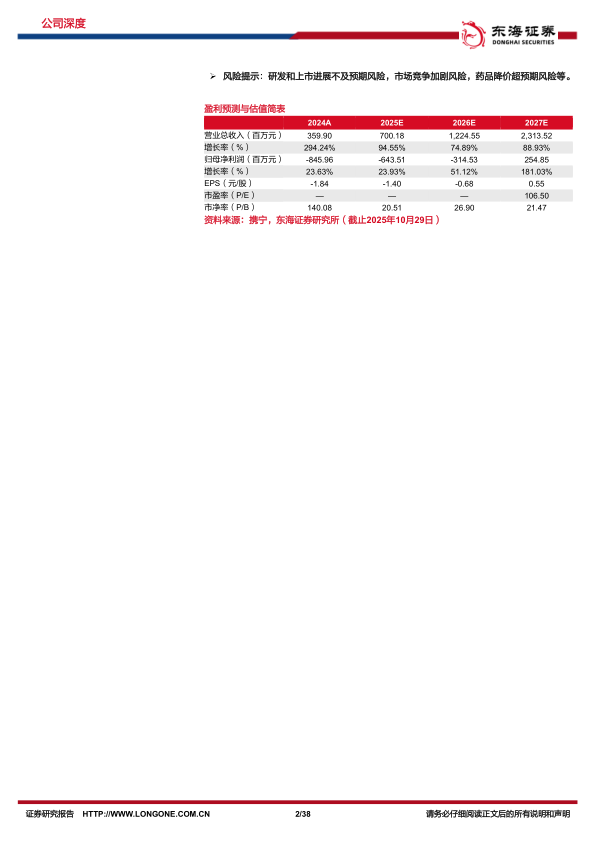

预测公司2025-2027年实现营收7.00/12.25/23.14亿元,归母净利润-6.44/-3.15/2.55亿元,毛利率维持在97%以上,研发费用率从90%逐步降至33%。

3.3 估值分析

- 绝对估值法(DCF):公司价值402.45亿元,对应每股价值87.60元/股

- 相对估值法:可比公司2024年P/S平均值为52.27,迪哲医药2024年P/S为44.45,略低于可比公司平均值

4. 风险提示

- 研发和上市进展不及预期风险:多款创新药及新适应症处于关键临床和NDA申请阶段

- 市场竞争加剧风险:针对EGFR、JAK等靶点,或将有更多竞品获批上市

- 药品降价超预期风险:中美两国医保谈判和政策可能给公司带来定价和利润负面影响

总结

迪哲医药作为一家专注于恶性肿瘤等疾病领域的创新型生物医药企业,已成功构建起“商业化产品快速放量提供现金流+前沿创新管线赋予高成长预期+重磅产品成功出海开拓全球市场”的良性发展格局。公司凭借差异化的源头创新能力,成功研发出舒沃哲和戈利昔替尼两款FIC/BIC产品,并实现了核心产品的中美两地上市,充分验证了其从研发到商业化的完整闭环能力。此外,DZD8586和DZD6008等早期管线展现出突破性潜力,有望在BTK抑制剂耐药和三代TKI耐药等临床难题上取得突破。

从财务角度看,公司营收高速增长、亏损持续收窄,预计2027年前后实现盈亏平衡。考虑到公司具备的全球化竞争力、持续的源头创新实力以及清晰的成长路径,东海证券首次覆盖给予“买入”评级。投资者应密切关注公司新适应症的获批进度、国际市场拓展进展以及后续关键临床数据的发布。

微信扫一扫-立即使用

微信扫一扫-立即使用