中心思想

收入增长强劲但利润承压,并购整合对报表产生短期扰动

2025年前三季度,博雅生物营业收入实现14.74亿元,同比增长18.38%,主要得益于绿十字并表带来的增量贡献;但归母净利润同比下降16.9%至3.43亿元,扣非归母净利润下降37.55%至2.10亿元,利润端下滑主要源于并购绿十字产生的评估增值存货转销及资产折旧摊销。毛利率同比下降12.46个百分点至54.20%,净利率下降9.85个百分点至23.27%,反映出产品价格下降与成本端刚性的双重压力。Q3单季收入同比增长33.43%,归母净利润同比增长21.59%,利润端降幅有所收窄,显示整合效应逐步显现。

聚焦血制品主业战略明确,采浆量持续提升为长期增长奠定基础

公司持续推动非血制品业务的剥离,2025年9月转让博雅欣和80%股权,并继续推进新百药业等非血制品板块剥离工作,进一步聚焦血制品主业。前三季度在营20个浆站采集量达492吨,同比增长5.2%,其中母公司博雅生物采浆量403.7吨(+4.2%),绿十字采浆量88.3吨(+9.9%),增速均高于行业平均水平。公司通过提升现有浆站效能和加速新站建设双路径,保障采浆量稳健增长,为血制品业务的长期发展提供原料保障。

主要内容

业绩分析:收入端增长良好,利润端降幅收窄

收入端:前三季度收入14.74亿元,同比+18.38%

2025年Q1-Q3实际营业收入14.74亿元,较上年同期的12.45亿元增长18.38%。Q3单季实现收入4.66亿元,同比增长33.43%,环比小幅下降1.22%。收入增长主要来源于绿十字并表带来的新增量,反映出公司通过并购整合扩充业务规模的成效。

利润端:归母净利润3.43亿元,同比-16.90%

2025年前三季度归母净利润3.43亿元,同比下降16.90%;扣非归母净利润2.10亿元,同比下降37.55%。Q3单季归母净利润1.18亿元,同比增长21.59%,环比增长37.00%,当季盈利出现改善。利润下滑主因并购绿十字相关的一次性费用摊销,包括评估增值的存货转销及资产折旧,属于阶段性影响。

毛利率与净利率:毛利率54.20%(同比-12.46pp),净利率23.27%(同比-9.85pp)

受产品价格下降和并购带来的成本结构变化影响,前三季度销售毛利率同比显著下滑12.46个百分点。成本端保持整体稳定,但售价压力压缩了利润空间。净利率下滑幅度小于毛利率,主要得益于费用管控(销售费用率同比有所下降)和其他收益增长。

采浆业务:采浆量稳健上升,持续聚焦主业

采浆量增速高于行业平均

2025年前三季度公司在营20个浆站,总采集量492吨,同比增长5.2%。其中母公司博雅生物采浆量403.7吨,同比增长4.2%;绿十字采浆量88.3吨,同比增长9.9%。增速均高于行业平均,显示出浆站运营效率的提升。

并购整合与业务剥离并行

公司通过绿十字并购扩大血制品业务规模,同时加速非血制品业务的剥离。2025年9月完成博雅欣和80%股权转让,后者不再纳入合并报表。新百药业等非血制品板块的剥离工作持续推进,公司资源进一步集中于血制品主业,符合行业集中度提升趋势。

研发进展:产品管线推进,静丙获批上市

重点在研产品取得关键进展

2025年5月,高浓度静丙(人免疫球蛋白)获批上市,博雅生物成为国内第三家拥有该产品的企业,正加速市场推广。破伤风人免疫球蛋白已递交发补资料,进入专业审评阶段;皮下注射人免疫球蛋白获批开展临床试验,凭借该品种跻身国内前三。研发成果丰富了公司产品线,为后续增长储备动力。

国际化拓展取得成果

静丙成功获得多米尼加共和国药品注册证书;静丙、纤原顺利取得土耳其GMP证书,表明公司产品质量获得国际市场认可,为海外销售奠定基础。

半年度分红高效落地

2025年9月,公司实施半年度分红,现金分红总额7564万元,占2025年上半年归母净利润的33.57%,体现了公司对股东回报的重视,且分红节奏较快。

盈利预测与投资建议

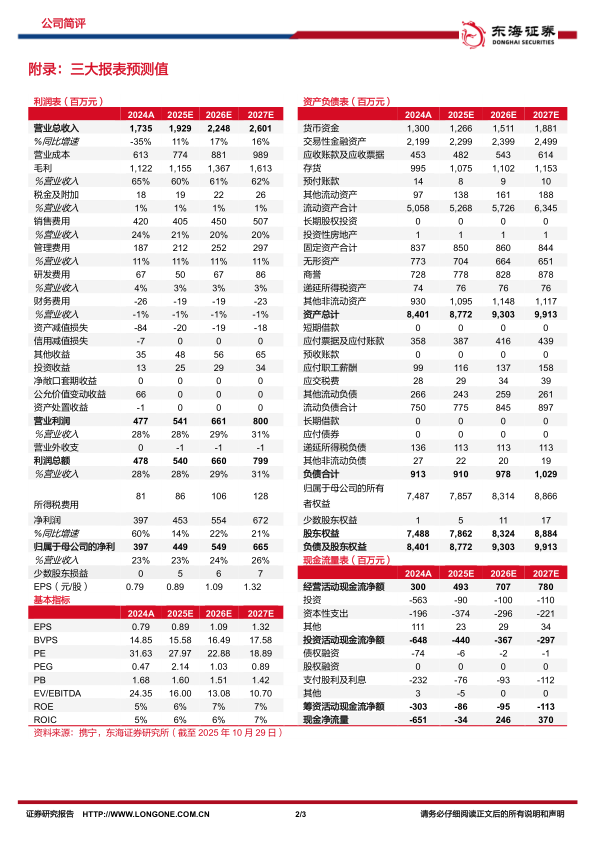

根据盈利预测表,预计公司2025-2027年营业总收入分别为19.29、22.48、26.01亿元,同比增速分别为11.18%、16.56%、15.70%;归母净利润分别为4.49、5.49、6.65亿元,对应EPS分别为0.89、1.09、1.32元。以2025年10月29日收盘价24.90元计算,对应PE分别为27.97、22.88、18.89倍。考虑到公司作为血制品行业细分龙头,采浆量稳健增长,研发和国际化同步推进,维持“买入”评级。

风险提示

主要风险包括:浆站获批进度不及预期,可能影响采浆量增长;产品研发进展不及预期,新药上市延迟;产品价格下降风险,可能进一步压缩利润;商誉减值风险,尤其在绿十字并购后的整合阶段。

总结

并购整合短期承压,但长期聚焦血制品主业逻辑清晰

博雅生物2025年前三季度收入端因绿十字并表实现较快增长,利润端受一次性成本摊销压制,但随着Q3单季归母净利润同比转正,降幅已显著收窄。公司坚定聚焦血制品主业,持续剥离非核心资产,同时采浆量增速优于行业平均,原料端优势稳固。核心产品高浓度静丙上市及后续在研管线(破伤风人免、皮下注射人免)有望贡献增量收入。

研发与国际化并举,业绩增长有望逐步兑现

公司研发投入稳步推进,静丙获批上市使公司加入国内第一梯队;国际化方面获得土耳其及多米尼加产品准入,打开海外市场空间。在血制品行业高壁垒、需求刚性的背景下,博雅生物通过“内生采浆增长+外延并购整合+研发创新驱动”的多维战略,有望在2025-2027年实现营收与净利润的持续增长,当前估值处于合理区间,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用