中心思想

重组后定位明确,聚焦批零一体化战略

公司通过2016年末的重大资产重组,剥离工业业务,注入分销与零售资产,转型为专注于医药商业的平台。重组后的国药一致巩固了在两广地区的分销龙头地位(区域市占率约21%),同时获得了全国零售龙头国大药房(拥有3500多家门店)。整合后,公司旨在打造批零一体化的管控运营模式,以提升核心竞争力。这标志着公司从混合经营向专业化商业平台转变,战略聚焦将有利于资源集中和效率提升。

行业政策利好驱动,龙头份额有望持续提升

报告指出,公司将在“两票制”政策推行和“医药分家”趋势中直接受益。两票制加速行业整合,作为两广龙头,公司市场份额预计提升。同时,处方外流政策利好连锁药店,国大药房作为绝对龙头,将受益于行业集中度提升,并通过并购扩张进一步扩大规模。此外,国大药房当前净利率仅1.8%,远低于行业平均水平(5%-7%),未来通过管理优化和批零整合,盈利能力有较大提升空间。

主要内容

公司基本信息与股价表现

- 产业别:医药生物

- A股价(2017/6/29):80.70元

- 深证成指(2017/6/29):10511.86

- 股价12个月高/低:80.81/64.25元

- 总发行股数:428.13百万股

- 主要股东:国药控股股份有限公司(56.06%)

- 股价涨跌:一个月8.7%,三个月6.1%,一年24.4%

- 机构投资者占流通A股比例:基金18.8%,一般法人50.9%

重组后聚焦批零业务

公司于2016年末实现重组,置入国大药房、佛山南海、广州新特及南方医贸,置出致君医药、致君医贸及坪山制药。重组完成后,公司不再控股医药工业类业务,强化两广分销龙头地位(市占率约21%),并直接获得全国零售龙头地位。作为国药集团旗下医药商业平台,未来可整合分销、零售资源,打造批零一体化模式。

两票制及医药分家受益

- 两票制:2017年初国家版方案发布,20多省份发文实施,过渡期集中于2017年下半年。行业进入加速整合,公司作为两广龙头直接受益,市场份额预计提升。

- 处方外流:公立医院取消药品加成、药占比下降、分级诊疗推进,药店处方药承接量将增加。两票制和营改增影响单体药店渠道,新版GSP提升运营成本,大型连锁药店优势凸显。国大药房拥有3500多家门店,为绝对龙头,将受益于处方外流和行业集中度提升,且通过并购扩张实现规模提升。

- 盈利能力提升:国大药房当前净利率1.8%,低于行业平均5%-7%,整合后随管理优化和批零一体化,净利率将逐步接近行业水平。

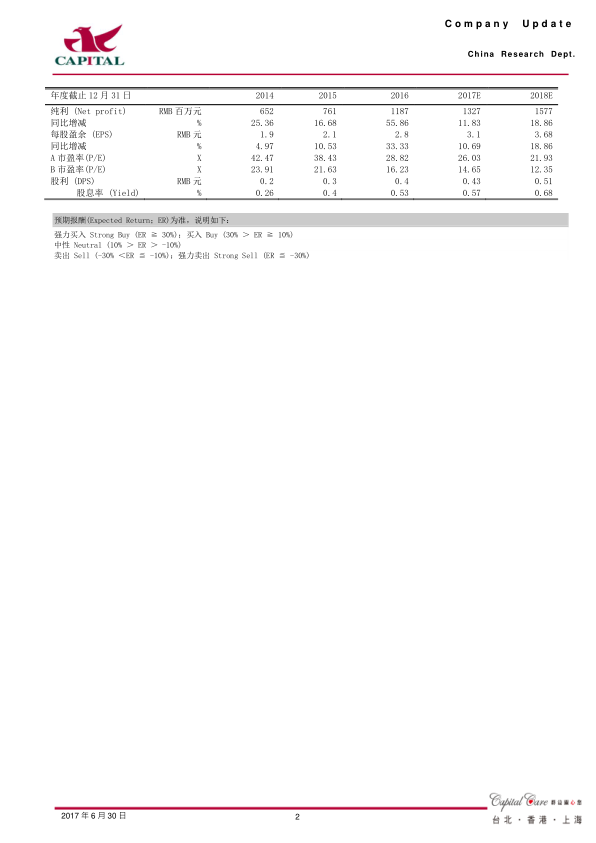

盈利预测与投资建议

- 2017/2018年净利润:13.3亿元(YOY+11.8%)/15.8亿元(YOY+18.9%)

- EPS:3.10元/3.68元

- A股PE:26倍/22倍;B股PE:15倍/12倍

- 投资建议:A股估值合理,维持“买入”;B股估值较低,维持“买入”。目标价A股93元,B股55.9港元。

- 其他催化:作为国药系控股子公司,受益于国企混合所有制改革,有望提高经营效率。

财务数据与估值(截至12月31日)

| 年份 |

纯利(百万元) |

同比增减 |

EPS(元) |

A股PE |

B股PE |

DPS(元) |

股息率 |

| 2014 |

652 |

25.36% |

1.9 |

42.47 |

23.91 |

0.2 |

0.26% |

| 2015 |

761 |

16.68% |

2.1 |

38.43 |

21.63 |

0.3 |

0.4% |

| 2016 |

1187 |

55.86% |

2.8 |

28.82 |

16.23 |

0.4 |

0.53% |

| 2017E |

1327 |

11.83% |

3.1 |

26.03 |

14.65 |

0.43 |

0.57% |

| 2018E |

1577 |

18.86% |

3.68 |

21.93 |

12.35 |

0.51 |

0.68% |

附录财务摘要(合并损益表、资产负债表、现金流量表)

- 营业收入:2016年41248百万元,2017E 56956百万元,2018E 63017百万元。

- 归母净利润:2016年1187百万元,2017E 1327百万元,2018E 1577百万元。

- 资产总计:2016年15762百万元,2017E 18798百万元,2018E 22425百万元。

总结

国药一致通过重组转型为医药商业平台,聚焦两广分销和全国零售双龙头地位。在“两票制”推动行业整合及“医药分家”促进处方外流的政策背景下,公司市场份额和盈利能力有望持续提升。国大药房当前净利率较低,整合后通过管理优化和批零协同,净利率向行业均值靠拢将贡献显著利润弹性。盈利预测显示2017-2018年净利润稳步增长,A股和B股估值均合理,且国企改革有望进一步催化经营效率。报告维持“买入”评级,目标价A股93元、B股55.9港元。

微信扫一扫-立即使用

微信扫一扫-立即使用