新和成(002001)

结论与建议:

公司发布22年三季报,22年前三季度公司实现营业收入119.20亿元,yoy+12.21%;归母净利润30.11亿元,yoy-11.23%,业绩略低于预期。单季来看,公司Q3实现营收36.95亿元,yoy+12.86%,qoq-5.43%,归母净利润7.97亿元,yoy-17.39%,qoq-21.12%。

公司作为全球知名的维生素供应商,围绕营养品、香精香料、高分子新材料等业务领域创新发展,努力打造“化工+”“生物+”平台,不断丰富产品线,发展功能性化学品。公司后续有多个项目新增产能释放,公司长期成长动力充足,维持“区间操作”评级。

维生素价格下滑影响业绩,看好后市景气回升:2022年受疫情及全球通胀影响,养殖业需求不振,饲料添加剂景气下滑,公司主营产品价格承压。Q3单季VA/VE/蛋氨酸均价分别为112/81/20.17元/公斤,yoy-61.65%/+3.69%/+9.51%,qoq-6.22%/+0.00%/-7.20%。2022年Q3仔猪平均市场养殖利润回升到731.54元/头,同比提升1934.39元/头,环比提升787.63元/头。随着养猪利润开始提高,饲民购置饲料及维生素的意愿增强,有望拉动维生素价格上涨。10月来看,VA价格仍显弱势,10月均价为105.50元/公斤,但VE价格持稳,10月均价为20.17元/公斤,蛋氨酸价格略有回升,10月均价达20.68元/公斤。当前公司产品价格处于低位区间,静待行业迎来景气反转。在主营产品价格下滑的情况下,公司销量增长,营收维持增长态势。23年6月15万吨蛋氨酸预计投产,公司市占率有望进一步提高。

毛利同比下滑,费用控制良好:受产品价格变动和原材料价格上涨影响,公司毛利率同比下滑10.61pct到33.64%。费用方面控制合理,2022年Q3公司研发费用率同比下降0.98pct到4.32%,销售费用率同比下降0.19pct到0.86%,管理费用率同比增加0.30pct到3.58%,财务费用率同比下滑1.30pct到0.27%。此外,受远期结售汇产品汇率变动影响,公司Q3公允价值变动收益同比减少0.87亿元,影响公司业绩。

新增项目陆续投产,保障公司长期发展:公司持续布局“生物+”、“化工+”平台,不断丰富产品线,三个板块协同发展。营养品板块25万吨/年蛋氨酸二期项目稳步推进,其中10万吨装置平稳运行,15万吨装置预计2023年6月建设完成;5000吨/年维生素B6、3000吨/年B12正常生产、销售;3万吨/年牛磺酸项目按进度建设。香精香料板块,年产5000吨薄荷醇项目已于2022年Q3投产。新材料板块,7000吨/年PPS三期项目试车顺利;己二腈项目现处于中试阶段,项目报批流程有序推进。原料药板块,500吨/年氮杂双环项目已打通工艺路线,开车并销售。公司在建项目丰富,成长潜力充足,看好长期发展。

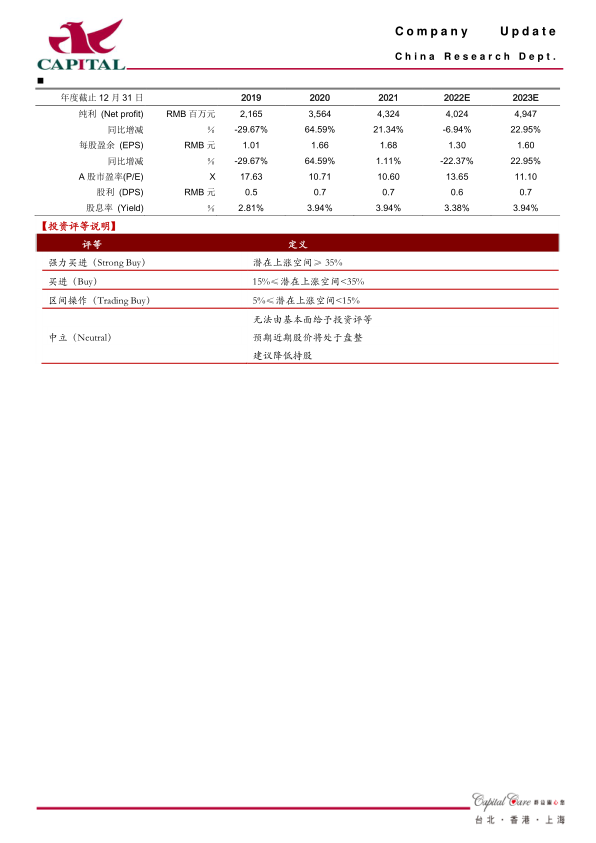

盈利预测:考虑到维生素价格仍处弱势,我们下修盈利预测,预计公司2022/2023年实现净利润40/49亿元,yoy-6.94%/+22.95%,(前值43/53亿元,yoy-0.26%/+22.30%),折合EPS为1.30/1.60元,目前A股股价对应的PE为14/11倍,估值合理,维持“区间操作”评级。

风险提示:1、公司产品价格不及预期;2、在建项目进度不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用