华兰生物(002007)

结论与建议:

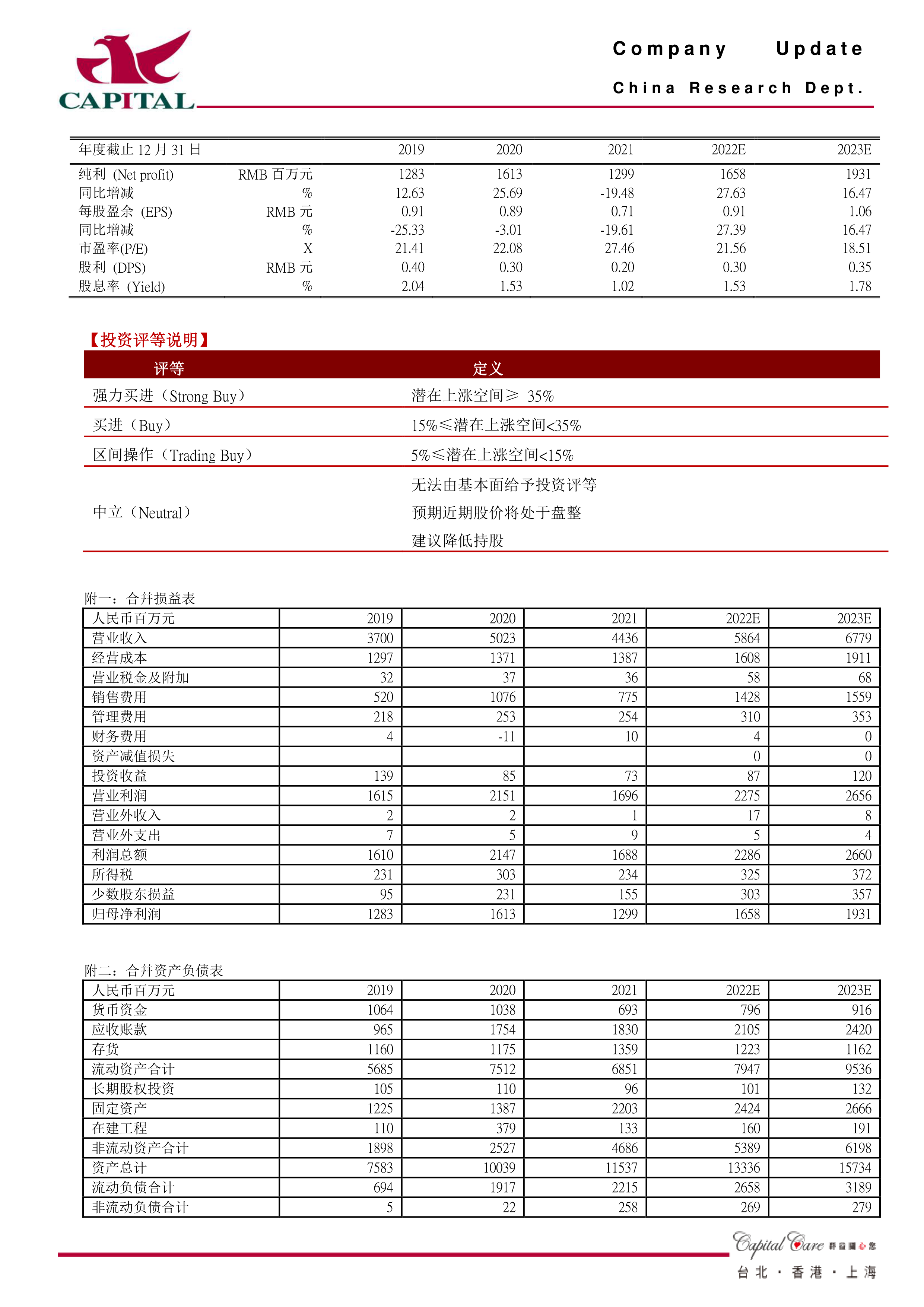

公司业绩: 公司 22H1 实现营收 23.5 亿元, YOY+82.3%; 录得归母净利润5.8 亿元, YOY+27.5%, 扣非净利润 4.6 亿元, YOY+16.9%,公司营收好于预期, 扣非归母净利略超预期; 其中 22Q2 单季度实现营收 17.1 亿元,YOY+156.9%; Q2 单季度录得归母净利润 3.5 亿元, YOY+72.9%; Q2 扣非净利润 2.5 亿元, YOY+57.3%。

流感需求提前释放,血制品平稳: ( 1) 公司 22H1 疫苗部分实现营收 10.6亿元,同比增 112 倍, 主要是往年流感季为冬季,疫苗批签发一般在秋季开始, 而今年南方地区广东、广西多个省份今年 5 开始流感较重, 国家将流感疫苗批签发提前至 5 月,公司 4 价流感疫苗快速上量,另外,公司儿童型四价流感疫苗于 2 月获批,也产生一定增量。 具体来看,公司 22H1 共批签发 64 批次, 其中成人型 52 批次, 儿童型 12 批次, 我们估计折合约 1600 万支,已超过公司 2021 年全年销量 ( 2021 年共销售 1554万支),预计将在后续不断释放业绩,公司疫苗部分 22H1 毛利率为 88.7%,较 2021 年全年提升 1.1 个百分点。 ( 2) 公司 22H1 血制品实现营收 12.8亿元, YOY+0.7%, 毛利率为 52.5%, 同比下降 7.1 个百分点,其中白蛋白收入 4.7 亿元, YOY+0.5%,静丙收入 3.4 亿元, YOY-11.6%, 其他血制品收入 4.7 亿元, YOY+12.3%,白蛋白平稳,静丙承压,八因子等产品仍需求较好,河南省十四五期间规划建设 7 家单采血站, 6 月公司新获批 4家,预计采浆站成熟后,公司采浆量将从 1000 多吨提升至 1200 多吨, 公司也计划建设新的生产基地, 将有助于血制品业务稳步增长。

疫苗推动毛利率提升, 期间费用率增加: 受高毛利率的疫苗业务占比增加拉动,公司 22H1 综合毛利率同比提升 7.9 个百分点至 67.8%。 但同样因疫苗动销提前,公司 22H1 销售费用率同比增加 19 个百分点至 25.2%,直接推动期间费用率增加 12 个百分点至 37.3%。

盈利预测及投资建议: 考虑到疫苗需求增加好于预期, 我们上调盈利预测。 我们预计公司 2022/2023 年分别录得净利润 16.6 亿元、 19.3 亿元,YOY+27.6%、 +16.5% (原预计公司 2022/2023 年分别录得净利润 14.2 亿元、16.5 亿元, YOY+9.4%、 +16.3%) EPS 分别为 0.9 元和 1.1 元,对应 PE 分别为 22X、 19X,疫苗推动业绩快速增长,血站产能增加,上调至“买进”评级

风险提示: 血制品销售恢复不及预期; 疫苗销售不及预期,研发进度不及预期

微信扫一扫-立即使用

微信扫一扫-立即使用