投资要点:

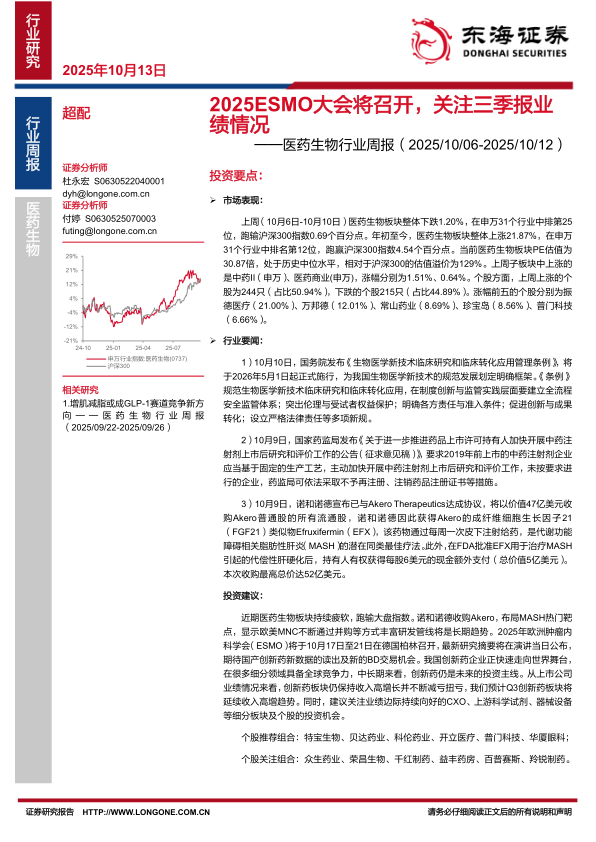

市场表现:

上周(10月6日-10月10日)医药生物板块整体下跌1.20%,在申万31个行业中排第25位,跑输沪深300指数0.69个百分点。年初至今,医药生物板块整体上涨21.87%,在申万31个行业中排名第12位,跑赢沪深300指数4.54个百分点。当前医药生物板块PE估值为30.87倍,处于历史中位水平,相对于沪深300的估值溢价为129%。上周子板块中上涨的是中药II(申万)、医药商业(申万),涨幅分别为1.51%、0.64%。个股方面,上周上涨的个股为244只(占比50.94%),下跌的个股215只(占比44.89%)。涨幅前五的个股分别为振德医疗(21.00%)、万邦德(12.01%)、常山药业(8.69%)、珍宝岛(8.56%)、普门科技(6.66%)。

行业要闻:

1)10月10日,国务院发布《生物医学新技术临床研究和临床转化应用管理条例》,将于2026年5月1日起正式施行,为我国生物医学新技术的规范发展划定明确框架。《条例》规范生物医学新技术临床研究和临床转化应用,在制度创新与监管实践层面要建立全流程安全监管体系;突出伦理与受试者权益保护;明确各方责任与准入条件;促进创新与成果转化;设立严格法律责任等多项新规。

2)10月9日,国家药监局发布《关于进一步推进药品上市许可持有人加快开展中药注射剂上市后研究和评价工作的公告(征求意见稿)》,要求2019年前上市的中药注射剂企业应当基于固定的生产工艺,主动加快开展中药注射剂上市后研究和评价工作,未按要求进行的企业,药监局可依法采取不予再注册、注销药品注册证书等措施。

3)10月9日,诺和诺德宣布已与Akero Therapeutics达成协议,将以价值47亿美元收购Akero普通股的所有流通股,诺和诺德因此获得Akero的成纤维细胞生长因子21(FGF21)类似物Efruxifermin(EFX),该药物通过每周一次皮下注射给药,是代谢功能障碍相关脂肪性肝炎(MASH)的潜在同类最佳疗法。此外,在FDA批准EFX用于治疗MASH引起的代偿性肝硬化后,持有人有权获得每股6美元的现金额外支付(总价值5亿美元)。本次收购最高总价达52亿美元。

投资建议:

近期医药生物板块持续疲软,跑输大盘指数。诺和诺德收购Akero,布局MASH热门靶点,显示欧美MNC不断通过并购等方式丰富研发管线将是长期趋势。2025年欧洲肿瘤内科学会(ESMO)将于10月17日至21日在德国柏林召开,最新研究摘要将在演讲当日公布期待国产创新药新数据的读出及新的BD交易机会。我国创新药企业正快速走向世界舞台,在很多细分领域具备全球竞争力,中长期来看,创新药仍是未来的投资主线。从上市公司业绩情况来看,创新药板块仍保持收入高增长并不断减亏扭亏,我们预计Q3创新药板块将延续收入高增趋势。同时,建议关注业绩边际持续向好的CXO、上游科学试剂、器械设备等细分板块及个股的投资机会。

个股推荐组合:特宝生物、贝达药业、科伦药业、开立医疗、普门科技、华厦眼科;个股关注组合:众生药业、荣昌生物、千红制药、益丰药房、百普赛斯、羚锐制药。➢风险提示:行业政策风险;公司业绩不及预期风险;研发进展不及预期风险;药械产品安全事件风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用