中心思想

禾元生物:技术突破驱动的国产替代先锋与商业化初期的挑战并存

禾元生物是一家利用“稻米造血”这一全球领先的植物生物反应器技术进行重组人白蛋白及其他生物药研发的创新型企业。其核心投资逻辑在于:首先,公司攻克了重组人白蛋白药物的底层技术难题,其核心产品HY1001已于2025年7月获批上市,成为国内首个同类药品,填补了市场空白。 这表明公司拥有强大的技术壁垒和先发优势,抓住了我国人血清白蛋白市场进口依赖度高、国产替代空间广阔的战略机遇。其次,公司面临商业化初期和持续研发投入带来的财务压力,收入规模小且持续亏损,与同行业上市公司相比,营收规模与毛利率均显不足。 因此,公司正处于从技术成果向商业利润转化的关键节点,技术先进性已获验证,但盈利能力与市场规模的匹配度仍需时间检验。

广阔市场空间与强劲国产替代需求下的先行者优势

人血清白蛋白市场是禾元生物的首要战场。据招股书及弗若斯特沙利文数据,2020年中国人血清白蛋白治疗药物市场规模已达258亿元,预计2030年将增长至570亿元。然而,市场供给端严重依赖进口,2021年进口批签发量占比高达62.9%,国产替代空间极为广阔。 禾元生物作为率先突破技术壁垒、实现国产化生产的企业,其HY1001药品的上市有望成为改变市场格局的关键变量。此外,非药用级别的市场(药用辅料、科研试剂)同样潜力巨大,市场规模预计从2020年的25亿元增长至2030年的90亿元,年复合增长率可观,为公司提供了多层次的增长点。

主要内容

一、禾元生物公司概况与核心技术

独特的技术平台:水稻胚乳细胞生物反应器

公司建立了全球领先的“稻米造血”核心技术体系,包括OryzHiExp(高效重组蛋白表达平台)和OryzPur(纯化技术平台)。该技术利用水稻胚乳细胞作为“生物反应器”,相较于传统的血浆提取和酵母表达体系,具有更高产量、工艺简单、低成本、易规模化且更安全的显著优势。 其第三代技术平台已实现20-30g/kg糙米的人白蛋白表达量,突破了关键底层技术。截至招股书签署日,公司拥有21项境内发明专利与62项境外发明专利,技术实力雄厚。

二、基本财务状况分析

营收规模小,持续亏损,研发投入是主要支出

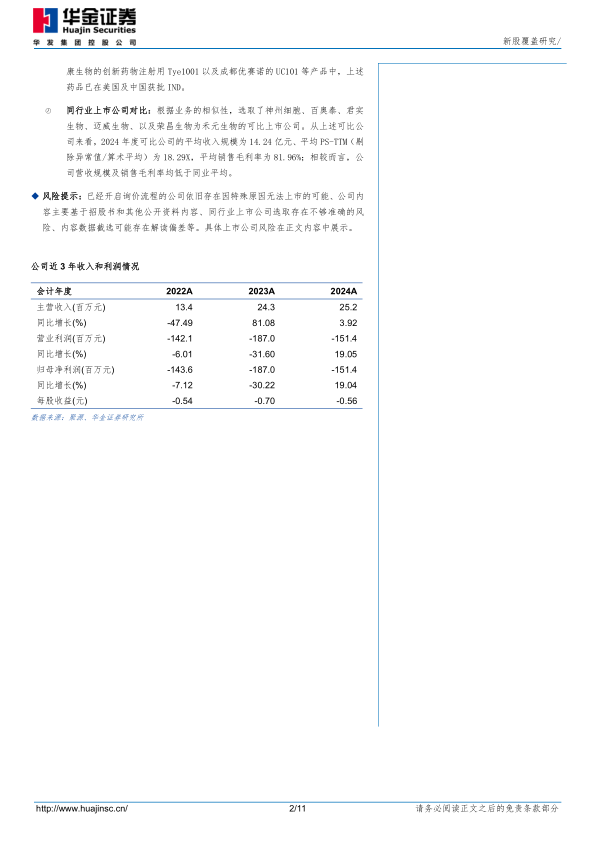

公司2022-2024年营业收入分别为1339.97万元、2426.41万元和2521.61万元,3年CAGR约8.6%,规模极小。同期归母净利润分别为-14357.63万元、-18696.29万元和-15136.81万元,持续亏损但亏损幅度在2024年有所收窄(同比增长19.04%)。2025年上半年,公司营收1271.05万元,同比增长33.32%,显示出HY1001获批上市后的初步动销,但净利润仍为-8162.78万元。财务数据显示,公司目前仍处于依靠研发投入和产能建设支撑未来增长的阶段,尚未实现盈亏平衡。 2024年公司主营业务主要由药用辅料及科研试剂构成,占比分别为49.35%和50.65%,重组人白蛋白(主要作为科研及辅料用途)占主营收入的85.13%。

三、行业情况与市场前景

人血清白蛋白市场:临床刚需驱动下的巨大增长空间

人血清白蛋白是国内临床上使用最广泛的血制品,临床暂无同等疗效的替代药物。 2016-2021年,我国人血清白蛋白批签发量逐年上升,但进口依赖严重,2021年进口占比约62.9%。2020年治疗药物市场规模为258亿元,预计2030年将增至570亿元。同时,非药用市场(辅料、科研)增长强劲,预计2025年市场规模达56亿元,2030年达90亿元。 这为禾元生物的产品提供了巨大的应用场景和替代空间,特别是在解决血浆来源受限和血源病毒传播风险方面,重组人白蛋白具有天然优势。

四、公司亮点与核心竞争优势

1. 引领国产替代的先发优势

HY1001(重组人白蛋白注射液)于2025年7月获批上市,是国内首个获批上市的重组人白蛋白药品,适应症为“肝硬化低白蛋白血症” 。竞品预计仍需1-3年才能获批,公司拥有明确的“时间窗口”优势。商业化方面,公司已建成年产10吨的cGMP智能化生产线,并于2024年9月开工建设年产120吨原液的新产业化基地,已与国药控股、贝达药业等签订经销协议,完成全国30余省市销售网络布局,为未来大规模商业化打下坚实基础。

2. 丰富的在研管线与药用辅料拓展

除HY1001外,公司还有7个在研药品管线。其中,HY1002(重组人乳铁蛋白溶菌酶口服液,针对儿童感染性腹泻)已完成II期临床,预计2025年底启动III期;HY1003(重组人α-1抗胰蛋白酶)已获美国FDA孤儿药资格,完成I期临床,预计两者均有望在2027年获批上市。 此外,重组人白蛋白药用辅料已完成NMPA及FDA登记,已成功应用于泰尔康生物及成都优赛诺的药品中,驱动公司长期可持续性成长。

五、募投项目与未来投入

聚焦产能扩张与研发深化

公司本次IPO拟募集资金240,000万元,主要投向两个核心项目:1)“重组人白蛋白产业化基地建设项目”,拟用165,752.73万元新建年产120吨原液的生产线,这是将研发成果转化为规模化商业产能的关键一步;2)“新药研发项目”,拟用64,247.27万元支持包括HY1001、HY1002等在内的7个在研管线,深化技术储备和产品矩阵。此举将加速公司从研发型向研产销一体化企业的转型。

六、同行业上市公司指标对比

盈利能力与规模落后于同行,但成长潜力巨大

报告选取了神州细胞、百奥泰、君实生物、迈威生物及荣昌生物作为可比公司。2024年,可比公司平均收入规模达14.24亿元,平均销售毛利率为81.96%。 而禾元生物同期营收仅0.25亿元,毛利率为63.49%,均显著低于行业平均。但考虑到公司核心产品刚获批上市,正处于营收爆发前的临界点,其独特的“稻米造血”技术带来的成本优势和广阔的市场替代空间,使其未来成长潜力远非当前数据所能完全体现。

七、风险提示

商业化与研发面临的不确定性

公司面临多重潜在风险:核心产品HY1001的销售可能不及预期;在研药品管线存在研发失败或上市延迟风险; 原材料(药用水稻)供应能否支撑大规模生产存在不确定性;人血清白蛋白被纳入国家重点监控药品目录的风险;美国的“337调查”相关诉讼可能影响其辅料在美国市场销售;以及其他行业政策及财务风险等。

总结

禾元生物的核心投资价值在于其在重组人白蛋白领域的“技术开创者”与“市场先行者”地位。 公司凭借国际领先的“稻米造血”技术平台,成功研发出国内首个获批上市的重组人白蛋白药品HY1001,精准切入了一个临床需求旺盛、进口依赖严重、国产替代空间巨大的万亿级蓝海市场。其商业化布局已初具规模,产能建设与销售网络铺设同步推进。同时,公司在研管线及药用辅料领域的拓展,为公司提供了长期可持续的增长动力。

然而,公司当前处于从研发投入期向盈利产出期过渡的关键阶段,财务上表现为营收规模微小且持续亏损,与已上市的同行业可比公司相比,在盈利能力与规模效益上差距悬殊。 未来,HY1001的市场放量速度、在研管线的临床进展以及产业化基地的建设效率,将是决定公司能否成功跨越“死亡谷”、实现价值飞跃的核心因素。投资者需在高度看好其技术潜力与市场前景的同时,审慎评估其商业化初期的风险与不确定性。

微信扫一扫-立即使用

微信扫一扫-立即使用