恒瑞医药(600276)

投资要点

Q2净利重回20%增长,盈利能力提升。公司发布2023年半年度报告:(1)2023H1,公司实现营收111.68亿元(+9.19%,同增,下同),其中创新药收入达49.62亿元(含税),仿制药收入基本持平;归母净利润23.08亿元(+8.91%),扣非归母净利润22.43亿元(+11.68%);毛利率为84.16%(+0.66pp),净利率为20.51%(+0.29pp);销售费用、管理费用、研发费用分别为36.78亿元(+12.61%)、10.84亿元(+10.98%)、23.31亿元(+6.73%),三大费用率分别为32.94%(+1.00pp)、9.71%(+0.16pp)、20.87%(-0.48pp)。(2)2023Q2,公司实现营收56.76亿元(+19.51%),归母净利润10.69亿元(+21.17%),扣非归母净利润10.23亿元(+23.47%)。

创新药营收贡献增加,仿制药集采仍部分承压。2022年创新药销售收入86.13亿元(含税),营收占比40.48%;2023H1创新药收入49.62亿元(含税),营收占比44.43%。2023H1仿制药收入基本持平,其中手术麻醉、造影等产品及新上市仿制药增速较明显;但第二批集采涉及产品因受多数省份集采续约未中标及降价等因素影响,2023H1销售收入同比减少5.23亿元;2022年11月开始执行的第七批集采涉及产品2023H1销售收入同比减少5.78亿元。

创新研发实力强劲,在研管线进入密集收获期。公司创新成果显著,目前已有13款自研创新药及2款引进创新药在国内获批上市,并不断拓展适应症;在研管线储备丰富,其中10余项已处于临床Ⅲ期及以上阶段。(1)乳腺癌领域提供用药新选择。达尔西利在HR+/HER2-一线乳腺癌患者疗效数据方面达到同类最高记录,第2个适应症已于2023年6月获批;吡咯替尼第3个适应症于2023年4月获批,为HER2+乳腺癌晚期一线治疗提供新的优效选择;SHR-A1811(HER2ADC)依托公司先进ADC技术平台已快速进入临床Ⅲ期。(2)代谢领域靶点布局丰富。瑞格列汀(DPP-IV)已获批上市,HRX0701(DPP-IV/二甲双胍)已提交NDA并获受理,HR20033(SGLT2/二甲双胍)已提交NDA,诺利糖肽(GLP-1,肥胖)处于临床Ⅲ期。(3)自免领域相关靶点在研进度领先。SHR-1314(IL-17A)及SHR0302(JAK1)已提交NDA并获受理,位于同业在研进度前列;SHR4640(URAT1)处于临床Ⅲ期。(4)其他领域:SHR-1209(PCSK9)、SHR8058(NOVO3)及SHR8028(环孢素A)均已提交NDA并获受理,SHR8554(MOR)已提交NDA。

创新药出海迎来积极进展,海外临床稳步推进。(1)对外合作方面,2023年2月公司已将SHR2554(EZH2)除大中华区外的全球权益授权给Treeline,并获得1100万美元首付款,后续将陆续获得不超4500万美元的开发里程碑款及不超6.5亿美元的销售里程碑款;2023年8月公司已将TSLP单抗除大中华区外的全球权益授权给OneBio,将获得2500万美元首付款及近期里程碑款,后续将获得不超10.25亿美元的研发及销售里程碑款,还将获得后续销售提成。(2)国际临床方面,已推进至临床阶段的研发管线近15项,其中卡瑞丽珠单抗已于美国提交BLA并获受理,吡咯替尼、氟唑帕利、海曲泊帕乙醇胺及SHR0302均已处于Ⅲ期临床。

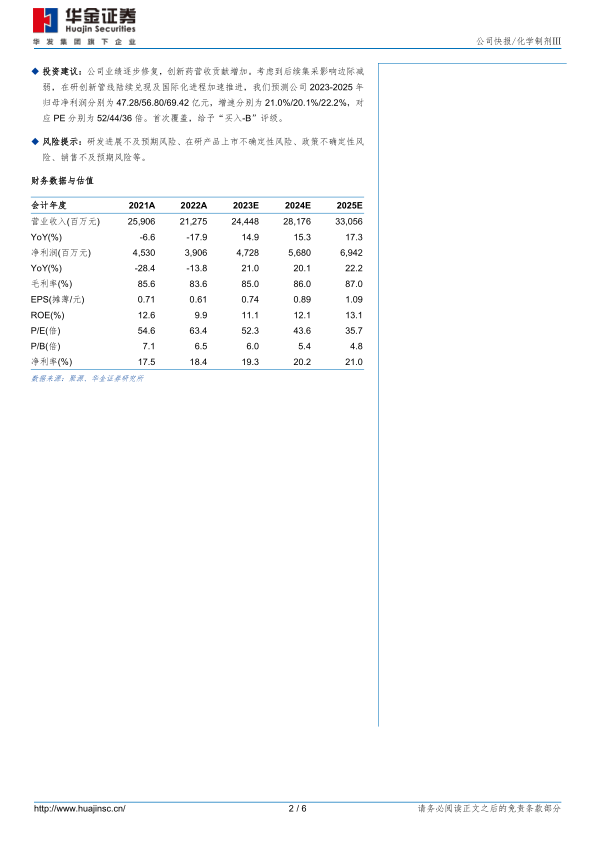

投资建议:公司业绩逐步修复,创新药营收贡献增加。考虑到后续集采影响边际减弱,在研创新管线陆续兑现及国际化进程加速推进,我们预测公司2023-2025年归母净利润分别为47.28/56.80/69.42亿元,增速分别为21.0%/20.1%/22.2%,对应PE分别为52/44/36倍。首次覆盖,给予“买入-B”评级。

风险提示:研发进展不及预期风险、在研产品上市不确定性风险、政策不确定性风险、销售不及预期风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用