安琪酵母(600298)

业绩概要:

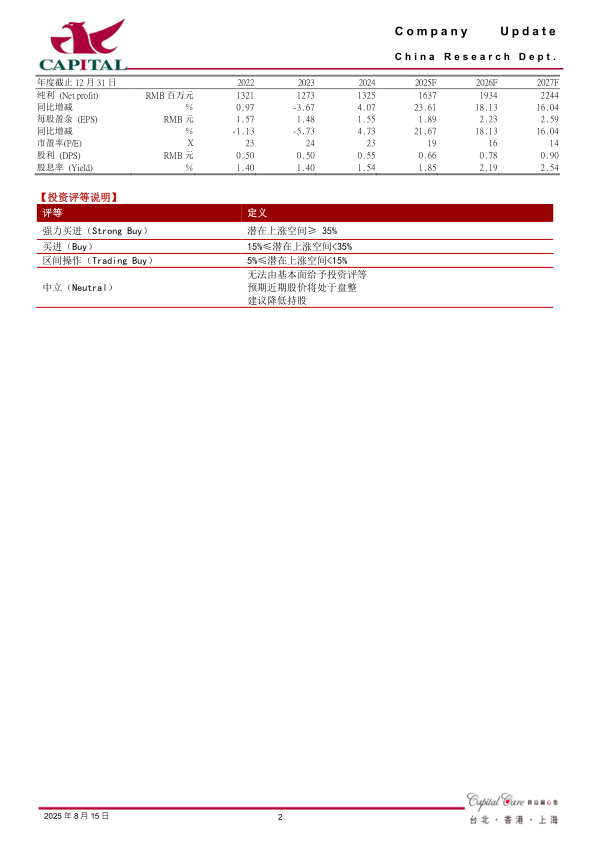

公告2025年上半年实现营收79亿,同比增10%,录得归母净利润8亿,同比增15.7%,扣非后净利润7.4亿,同比增24.5%;据此计算,第二季度实现营收41亿,同比增11.2%,录得归母净利润4.3亿,同比增15.4%,扣非后净利润4.1亿,同比增34.4%。25Q2业绩超预期。

点评与建议:

收入符合预期,经营呈积极变化。上半年,公司加快薄弱市场渠道覆盖,推行差异化服务策略,渠道和客户开发取得显著成效,同时,新产品、新业务积极推进,战略新品酵母蛋白推广顺利,多个新品市场开拓进展顺利。以产品来看,H1酵母及深加工业务实现营收57.5亿,同比增12.4%,制糖业务实现营收3.8亿,同比下降34.6%,包装类产品营收1.9亿,同比下降0.5%,食品原料实现收入8.9亿,其他产品实现收入6.5亿;渠道上,上半年净新增经销商569个,其中境内254个,境外315个。单季度,2Q酵母类产品实现营收29.8亿,同比增11.7%,制糖业务收入2.3亿,同比增20%,包装产品收入约1亿,同比增3.6%。

国内需求回暖,海外延续快速增长。区域来看,上半年国内市场实现收入44亿,同比增2.1%,国外实现收入34.6亿,同比增22.6%;二季度国内收入23亿,同比增4.3%,海外实现收入17.8亿,同比增22.3%。整体看,在国内市场需求呈现复苏的同时,海外在空白市场覆盖加速、订单交付优化,子公司建设加强等方面成效显著,推动公司二季度经营持续改善。

费率平稳,毛利率提升超预期。H1毛利率同比提升1.8pct至26.09%;2Q毛利率同比提升2.3pcts至26.2%,一方面,糖蜜价格有所下降,公司生产成本降低,另一方面,毛利较高的海外市场增长迅速,亦对毛利率提升起到正向作用。费用方面,上半年综合费用率同比上升0.1pct至13%,费效比优化;2Q费用率同比上升0.57pct至13.14%,其中,财务费用率同比上升0.22pct、管理费用率同比上升0.24pct。

下半年来看,受益海外市场拓展和国内需求修复,我们预计公司经营向好趋势不变,而酵母类新产品的研发和市场推广将扩大公司长期增长机会。上调盈利预测,预计2025-2027年将分别实现净利润16.4亿、19.3亿和22.4亿(原预测为15亿、17.8亿和20.8亿),分别同比增23.6%、18.1%和16%,EPS分别为1.89元、2.23元和2.59元,当前股价对应PE分别为19倍、16倍和14倍,维持“买进”的投资建议。

风险提示:海外市场增长超预期,国内需求复苏不及预期

微信扫一扫-立即使用

微信扫一扫-立即使用