建发致新(301584)

投资要点

下周三(9月10日)有一家创业板上市公司“建发致新”询价。

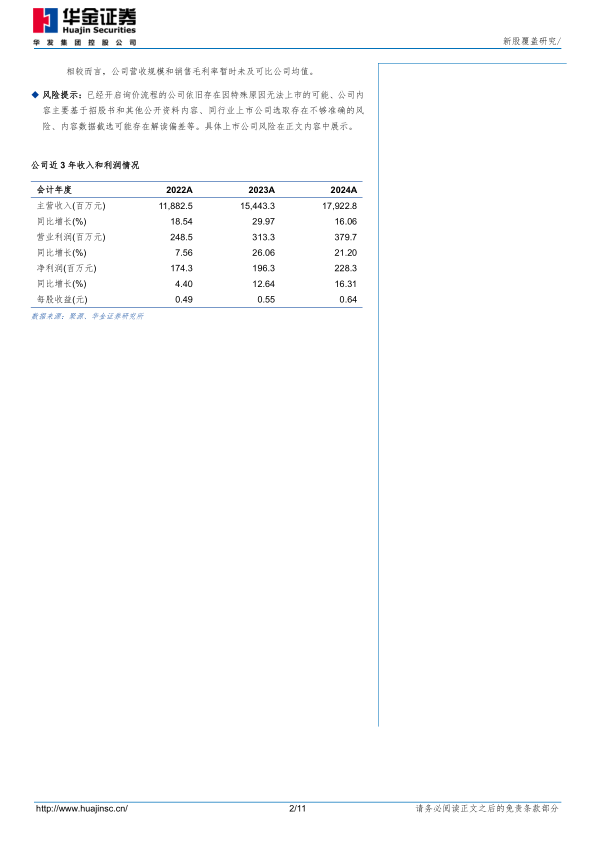

建发致新(301584):公司主要从事医疗器械直销及分销业务,并为终端医院提供医用耗材集约化运营(SPD)服务。公司2022-2024年分别实现营业收入118.82亿元/154.43亿元/179.23亿元,YOY依次为18.54%/29.97%/16.06%;实现归母净利润1.74亿元/1.96亿元/2.28亿元,YOY依次为4.40%/12.64%/16.31%。根据公司管理层初步预测,公司2025年1-9月营业收入较上年同期增长10%至15%,归母净利润较上年同期增长30%至40%。

投资亮点:1、公司背靠厦门国资委,通过信息化管理与传统医疗器械流通业务的深度融合,成为国内高值医疗器械配送流通领域的头部企业。公司是国企供应链巨头厦门建发集团旗下的医疗供应链企业,而厦门国资委因持有建发集团100%股权、为公司实际控制人。依托较强的股东背景,通过聚焦高值医疗器械、融合信息化管理等方式,公司逐步发展为全国性的医疗器械配送流通领域头部企业。具体来看,1)公司深耕血管介入、IVD、外科、口腔、眼科等高值医疗器械产品领域;2)公司通过信息化管理与传统医疗器械流通业务的深度融合,成功打造“全国一体化医疗器械流通枢纽”简化医疗机构进行医疗器械采购的流程和环节,不仅降低院方对外采购的管理难度和成本,还实现了医疗器械流通的可追溯化和精细化管理。在直销业务中,公司可为全国31个省、直辖市、自治区超过3,300家终端医疗机构提供上万种规格型号的直销服务;在分销业务中,公司已建立辐射全国范围的分销网络,与超过100家国内外知名高值医疗器械生产厂商建立并保持了长期、稳定的合作关系。依托上述渠道优势,公司已成为国内领先的大型医疗器械流通商、2023年医疗器械收入位居医疗器械流通行业第6位,其中血管介入器械领域的市占率达16.47%、为该细分领域龙头;同时据招股书披露,2025H1公司IVD业务收入较2024同期同比上升4.35亿元、IVD业务市占率或有较大提升空间。2、公司积极将服务延伸至下游终端医疗机构内,为医疗机构提供院内医药耗材集约化管理(SPD)等综合服务。在医用耗材管理中,SPD模式通过联动医用耗材内外供应链上的核心成员,对医用耗材进行统筹管理来实现管理效能的提高,具有良好的应用前景;据公司招股书推测,目前我国医疗器械SPD项目在全国公立医院的渗透率为15.29%、仍有较大提升空间。公司依托丰富的医疗领域流通经验,推动数字化管理向终端医疗机构院内延伸,基于自主开发的智信链智慧医用耗材管理软件为终端医疗机构提供院内医用耗材集约化管理(SPD),覆盖从医院采购到消耗结算的各个环节,进一步提高院内医疗器械流通、使用的管理精度和管理效果。随着公司SPD管理数量增加,公司产生收入的医院SPD项目从2024年初的19家增长至2025年初的29家,2025H1公司SPD服务收入显著抬升、较2024年同期同比上升7,613.06万元;截至报告期末,公司已签约60家医院的医用耗材集约化运营服务,医疗耗材管理规模超100亿元,相关业务收入预期稳步向好。

同行业上市公司对比:根据业务的相似性,选取了国科恒泰、嘉事堂、九州通为建发致新的可比上市公司。从上述可比公司来看,2024年度可比公司的平均收入规模为610.58亿元、平均PE-TTM为31.17X、销售毛利率为8.39%;相较而言,公司营收规模和销售毛利率暂时未及可比公司均值。

风险提示:已经开启询价流程的公司依旧存在因特殊原因无法上市的可能、公司内容主要基于招股书和其他公开资料内容、同行业上市公司选取存在不够准确的风险、内容数据截选可能存在解读偏差等。具体上市公司风险在正文内容中展示。

微信扫一扫-立即使用

微信扫一扫-立即使用