华纳药厂(688799)

报告摘要

消化领域铋剂细分市场竞争优势明显

铋剂由于根除幽门螺杆菌(Hp)的临床疗效确切,在幽门螺杆菌感染的规范临床诊治中具有不可替代性,铋剂四联疗法获得了国内外多项指南、共识的推荐,已成为根治慢性胃炎、消化性溃疡的专家推荐首选治疗方案。

公司搭建了从胶体果胶铋、胶体酒石酸铋、枸橼酸铋钾原料药到制剂的铋剂产业链,有望成为国内最大的铋剂原料药、制剂生产平台;枸橼酸铋钾胶囊全国首家通过一致性评价,赛道优势逐步确立,为未来打开了战略发展空间。

ZG-001有望迭代艾司氯胺酮,远期峰值超过35亿元

由于艾司氯胺酮存在较高的被滥用和依赖风险,难治性抑郁症患者只能在经认证的治疗中心接受治疗。受应用场景限制影响,艾司氯胺酮2019年获批上市后销售放量相对较慢,2023年才开始快速放量,全球销售额6.89亿美元,同比增长84.1%;2024年实现全球销售额10.77亿美元,同比增长56.4%;2025H1实现全球销售额7.34亿美元,同比增长48.1%。强生CEO在2024年JPM会议上表示,艾司氯胺酮2027年销售峰值有望超过分析师预期,最高可能达到50亿美元。

ZG-001有望成为新一代快速起效、无成瘾、口服抗抑郁药,重塑抗抑郁药市场格局。根据文献数据,我国抑郁障碍患者人数约9500万人,其中难治性抑郁症患者约占30%,治疗率约4.7%。我们假设抑郁障碍患者按每年1.5%增加,难治性抑郁症治疗率逐步提高到10%,ZG-001上市后的初始定价参照艾司氯胺酮的定价1.92万元/疗程,预计ZG-001在2032年达到销售峰值35.6亿元,对应用药人数49.6万人,人均费用7200元,相关人群渗透率15.0%。

盈利预测与估值

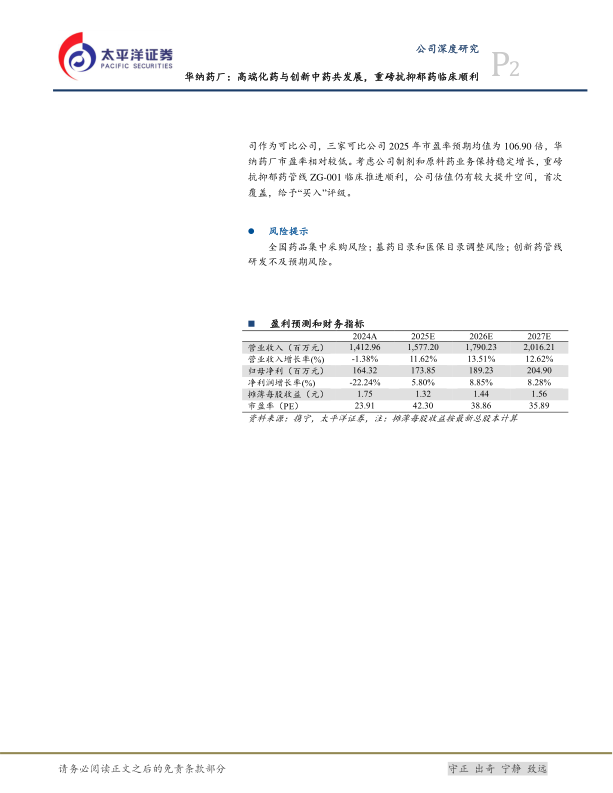

预计公司2025/2026/2027年营业收入为15.77/17.90/20.16亿元,同比增速为11.62%/13.51%/12.62%;归母净利润为1.74/1.89/2.05亿元,同比增速为5.80%/8.85%/8.28%。对应EPS分别为1.32/1.44/1.56元,对应当前股价PE分别为42.30/38.86/35.89倍。

我们选取跟公司业务结构相似的苑东生物、悦康药业和九典制药等公司作为可比公司,三家可比公司2025年市盈率预期均值为106.90倍,华纳药厂市盈率相对较低。考虑公司制剂和原料药业务保持稳定增长,重磅抗抑郁药管线ZG-001临床推进顺利,公司估值仍有较大提升空间,首次覆盖,给予“买入”评级。

风险提示

全国药品集中采购风险;基药目录和医保目录调整风险;创新药管线研发不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用