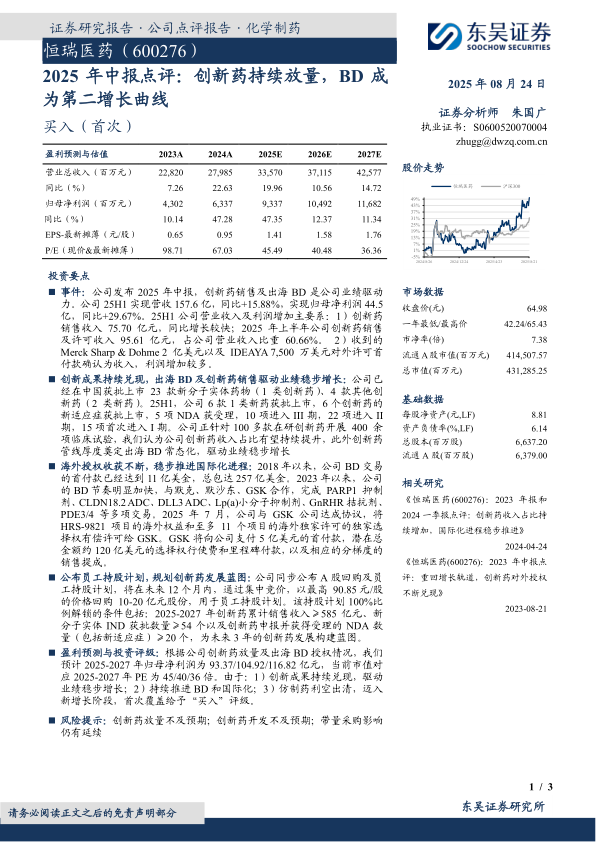

恒瑞医药(600276)

投资要点

事件:公司发布2025年中报,创新药销售及出海BD是公司业绩驱动力。公司25H1实现营收157.6亿,同比+15.88%,实现归母净利润44.5亿,同比+29.67%。25H1公司营业收入及利润增加主要系:1)创新药销售收入75.70亿元,同比增长较快;2025年上半年公司创新药销售及许可收入95.61亿元,占公司营业收入比重60.66%。2)收到的Merck Sharp&Dohme2亿美元以及IDEAYA7,500万美元对外许可首付款确认为收入,利润增加较多。

创新成果持续兑现,出海BD及创新药销售驱动业绩稳步增长:公司已经在中国获批上市23款新分子实体药物(1类创新药)、4款其他创新药(2类新药)。25H1,公司6款1类新药获批上市,6个创新药的新适应症获批上市,5项NDA获受理,10项进入III期,22项进入II期,15项首次进入I期。公司正针对100多款在研创新药开展400余项临床试验,我们认为公司创新药收入占比有望持续提升,此外创新药管线厚度奠定出海BD常态化,驱动业绩稳步增长

海外授权收获不断,稳步推进国际化进程:2018年以来,公司BD交易的首付款已经达到11亿美金,总包达257亿美金。2023年以来,公司的BD节奏明显加快,与默克、默沙东、GSK合作,完成PARP1抑制剂、CLDN18.2ADC、DLL3ADC、Lp(a)小分子抑制剂、GnRHR拮抗剂、PDE3/4等多项交易。2025年7月,公司与GSK公司达成协议,将HRS-9821项目的海外权益和至多11个项目的海外独家许可的独家选择权有偿许可给GSK。GSK将向公司支付5亿美元的首付款,潜在总金额约120亿美元的选择权行使费和里程碑付款,以及相应的分梯度的销售提成。

公布员工持股计划,规划创新药发展蓝图:公司同步公布A股回购及员工持股计划,将在未来12个月内,通过集中竞价,以最高90.85元/股的价格回购10-20亿元股份,用于员工持股计划。该持股计划100%比例解锁的条件包括:2025-2027年创新药累计销售收入≥585亿元、新分子实体IND获批数量≥54个以及创新药申报并获得受理的NDA数量(包括新适应症)≥20个,为未来3年的创新药发展构建蓝图。

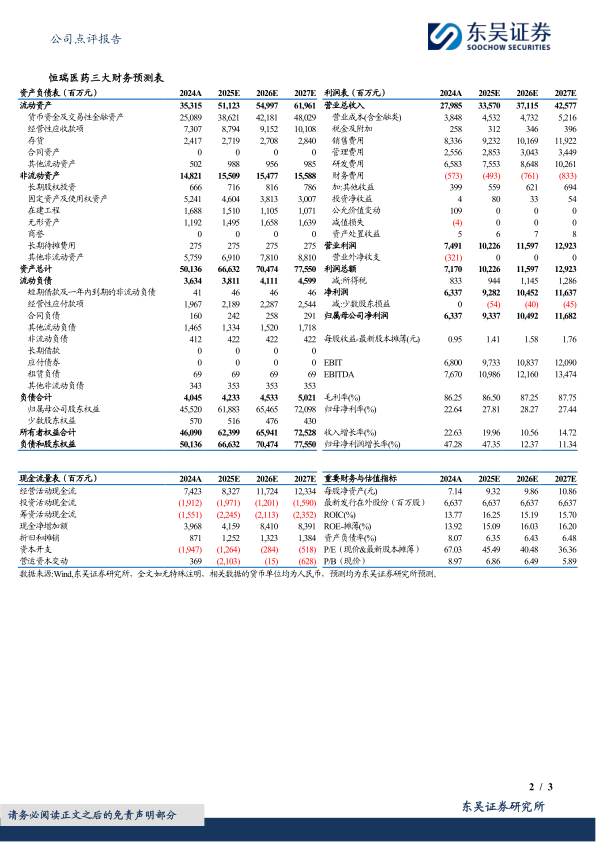

盈利预测与投资评级:根据公司创新药放量及出海BD授权情况,我们预计2025-2027年归母净利润为93.37/104.92/116.82亿元,当前市值对应2025-2027年PE为45/40/36倍。由于:1)创新成果持续兑现,驱动业绩稳步增长;2)持续推进BD和国际化;3)仿制药利空出清,迈入新增长阶段,首次覆盖给予“买入”评级。

风险提示:创新药放量不及预期;创新药开发不及预期;带量采购影响仍有延续

微信扫一扫-立即使用

微信扫一扫-立即使用