新产业(300832)

事件:4月26日晚,公司发布2021年第一季度报告:实现营业收入5.32亿元,同比增长84.37%;归母净利润1.68亿元,同比增长51.82%;扣除股份支付和汇兑损益影响后,税后经营性利润同比增长125.87%。经营活动产生的现金流量净额1.19亿元,同比增长346.94%。股份支付和汇兑损益变动影响净利率

公司整体毛利率同比提升0.53pct至70.99%,若考虑运输费用口径变化则提升幅度更大,我们预计主要是因为毛利率较高的检测试剂收入占比提升;销售费用率同比下降6.43pct至14.70%,主要是因为海外出差活动减少;管理费用率同比提升11.52pct至16.42%,主要是受到股份支付摊销的影响;研发费用率同比下降2.00pct至7.56%,财务费用率同比提升3.82pct至-0.36%,主要受汇兑损益变动所致;综合影响下,公司整体净利率同比下降6.77pct至31.58%。疫情整体可控,国内外收入均实现了快速增长

2021年国内疫情整体可控,医疗机构正常运行,国内业务基本恢复至正常水平,加之2020年新拓展的医疗客户新增试剂需求,国内销售收入和利润同比增长;国内化学发光免疫分析仪器新增装机约300台,累计实现装机超8,400台。随着公司推出大型仪器后中大型终端客户占比提升、高端机型销售模式转为与试剂订货量挂钩、术前八项等检测量大的常规项目菜单补全,我们认为公司化学发光免疫分析仪器的年均单产有望快速提升。

随着海外疫情有所缓解,公司2021年第一季度海外业务继续保持了较好的增长态势;海外化学发光免疫分析仪器新增装机约900台,累计实现装机超8,800台。公司海外业务的快速增长,不仅受益于新冠检测试剂的销售、进而带动仪器装机以及炎症等其他检测试剂的销售,更多得益于“Snibe”海外品牌知名度的逐年提升。

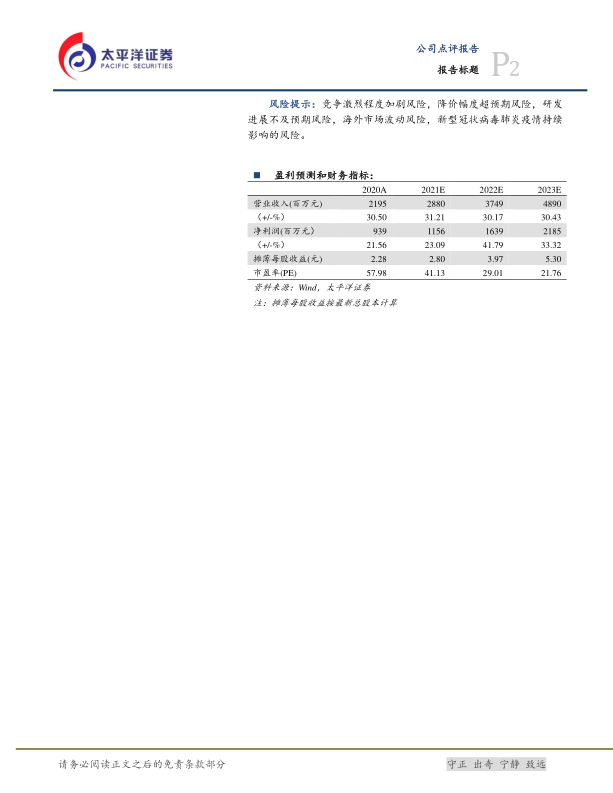

盈利预测与投资评级:基于公司核心业务板块分析,我们预计2021-2023年营业收入分别为28.80亿/37.49亿/48.90亿,同比增速分别为31%/30%/30%;归母净利润分别为11.56亿/16.39亿/21.85亿,分别增长23%/42%/33%;EPS分别为2.80/3.97/5.30,按照2021年4月26日收盘价126.30元对应2021年41倍PE。维持“买入”评级。

风险提示:竞争激烈程度加剧风险,降价幅度超预期风险,研发进展不及预期风险,海外市场波动风险,新型冠状病毒肺炎疫情持续影响的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用