普洛药业(000739)

事件

2025年8月19日,公司发布2025年半年报,2025年H1公司实现营业收入54.44亿元(YoY-15.31%),归母净利润5.63亿元(YoY-9.89%),扣非净利润5.21亿元(YoY-13.59%)。

观点

Q2收入利润承压,毛利率显著提升。2025H1,公司实现营业收入54.44亿元(YoY-15.31%),归母净利润5.63亿元(YoY-9.89%),毛利率为25.73%,同比+1.30pct,净利率为10.34%,同比+0.62pct。分季度来看,Q2公司实现营业收入27.14亿元(YoY-15.98%),归母净利润3.15亿元(YoY-17.48%),扣非净利润3.15亿元(YoY-13.29%),受上年同期高基数影响,本期收入及利润承压,毛利率为27.46%,同比+2.11pct,净利率为9.10%,同比-0.20pct,我们认为Q2毛利率同比提升,净利率同比基本持平的主要原因是:①毛利率较高的CDMO业务占比提升;②美国波士顿实验室运营能力持续提升,商业化阶段项目同比较快增长,CDMO业务毛利率同比提升;③汇兑收益同比下降,财务费用同比增加3,039.52万元。

CDMO业务逐步进入收获期,毛利贡献首次超API业务。分业务来看,2025H1受行业周期筑底和部分品种需求疲软影响,API业务实现销售收入36.03亿元,同比-23.41%,毛利4.93亿元,毛利占比35.23%,毛利率13.70%,同比-2.52pct;CDMO客户数和项目数持续增长,进行中项目1180个,同比+35%,其中商业化阶段项目377个,同比+19%,研发阶段项目803个,同比+44%,CDMO业务实现销售收入12.36亿元,同比+20.32%,毛利5.45亿元,毛利占比38.87%,首次超过API业务,毛利率44.04%,同比+3.95pct,预计未来2-3年随着公司前端项目向后端延伸,商业化订单数量将实现较快增长,逐步进入收获期;药品业务实现销售收入5.83亿元,同比-14.20%,毛利3.56亿元,毛利占比25.40%,毛利率61.03%,同比+0.73pct,公司计划未来每年新立项开发的制剂项目超过25个,从2026年起每年获批15-20个制剂产品,“多品种”策略将助力制剂业务实现较快增长。

股票回购彰显长期发展信心。2025年2月19日,公司发布公告,拟以0.75-1.50亿元回购股份用于股权激励或员工持股计划,回购价格不超过22元/股(含)。截至2025年7月31日,公司以集中竞价交易方式累计回购公司股份1,003.00万股,占公司目前总股本的0.87%,成交总金额为1.44亿元(不含交易费用)。

投资建议

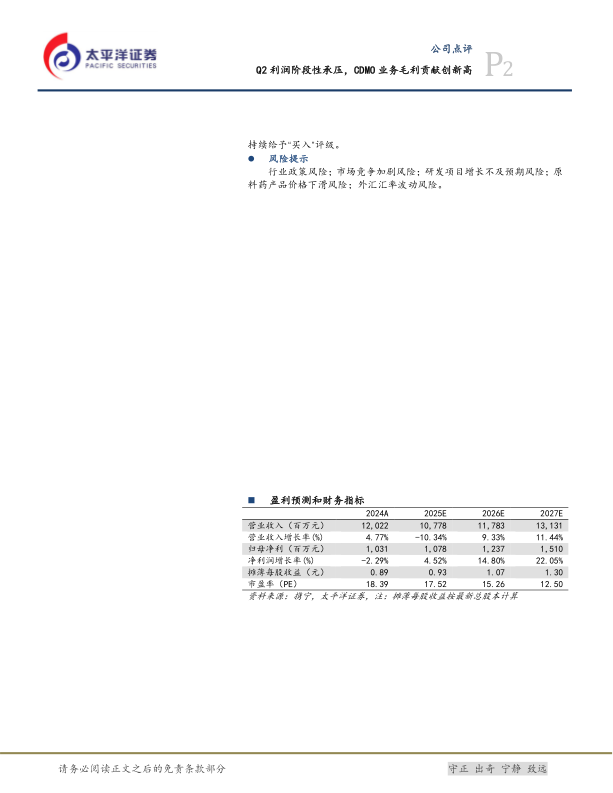

考虑到公司研发阶段项目高速增长,CDMO业务逐步进入收获期,同时原料药制剂一体化布局加速,随着CDMO及制剂业务占比提升,公司利润增长有望提速,预测公司2025/26/27年营收为107.78/117.83/131.31亿元,归母净利润为10.78/12.37/15.10亿元,对应当前PE为18/15/13X,持续给予“买入”评级。

风险提示

行业政策风险;市场竞争加剧风险;研发项目增长不及预期风险;原料药产品价格下滑风险;外汇汇率波动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用