普洛药业(000739)

投资要点

事件:2025年8月19日,公司发布中报。2025年上半年实现收入54.44亿元(-15.31%,括号内为同比,下同),归母净利润5.63亿元(-9.89%)。单Q2实现收入27.14亿元(-15.98%),归母净利润3.15亿元(-17.48%)。业绩符合我们预期。

CDMO业务增长迅猛,有望逐季度提速。2025年上半年,CDMO业务实现收入12.36亿元(+20.32%),毛利率为44.04%,同比提升3.95pp。2025H1公司进行中项目1180个(+35%),其中,商业化阶段项目377个(+19%),包括人用药项目279个,兽药项目49个,其他项目49个;研发阶段项目803个(+44%)。CDMO核心竞争力不断增强,已成为公司新增长极,主要得益于:1)公司持续加大研发投入,在横店本部、上海浦东和美国波士顿设有CDMO研发中心,CDMO研发人员超过500人;2)现已建有CDMO多功能柔性生产车间、高活化合物车间、流体化学车间等多个高端产能,满足客户需求;3)漏斗模型推动前端业务向后端转化,众多项目进入商业化阶段。我们继续看好CDMO业务带动公司整体业绩增长。

高基数下业绩短期承压,原料药业务拐点已至。公司原料药中间体业务在2024年上半年高基数情况下依然实现极具韧性的业绩。2025H1公司原料药中间体业务实现收入36.03亿元(-23.41%),毛利率13.70%,同比下降2.52pp;司通过持续努力,供产销三端运营稳健,在降本增效和供应链管理方面取得了较好的成效。我们认为,2024上半年高基数带来的同比影响已经消除,公司原料药中间体业务拐点向上。随着公司在成本端的精细化管理与控制,毛利率有望企稳回升。

药品业务保持稳健,毛利率有望进一步提升。2025年H1公司药品业务实现收入5.83亿元(-14.2%),毛利率为61.03%,同比提升0.73pp。药品业务加快推进“多品种”发展策略,在研项目已有68个,完成验证项目9个,申报项目4个,获批项目2个,涉及抗感染类、心脑血管类、中枢神经系统类、化痰利胆类等多个领域,其中,司美格鲁肽注射液(减重和降糖两个适应症)已进入Ⅲ期临床阶段;持续丰富的产品线将为公司药品业务带来更广阔的发展空间。我们预计随着新品种上市、集采政策的温和化,公司药品收入规模和毛利率有望提升。

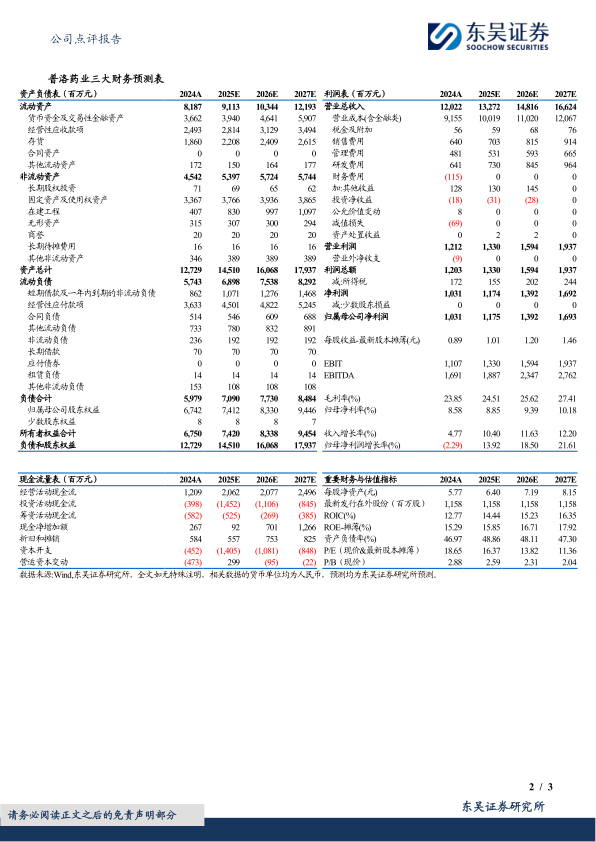

盈利预测与投资评级:我们维持原有预测,预计公司2025-2027年收入分别为132.7/148.2/166.2亿元,归母净利润分别为11.8/13.9/16.9亿元;对应当前市值P/E估值分别为16/14/11X,维持“买入”评级。

风险提示:原料药下游需求不及预期;竞争加剧风险;地缘政治风险。

微信扫一扫-立即使用

微信扫一扫-立即使用