康泰生物(300601)

投资要点

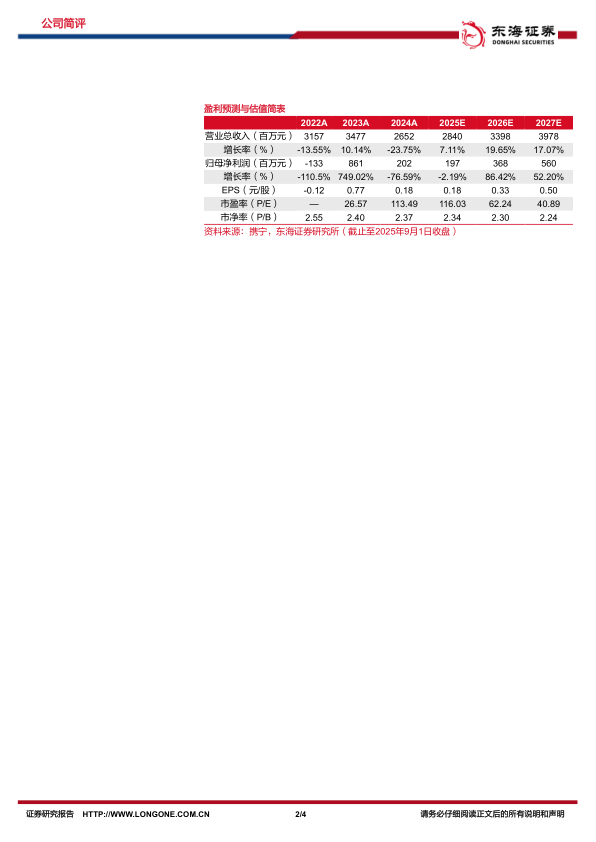

收入端恢复良好增长,利润端短期承压。2025H1,公司实现营业收入13.92亿元(同比+15.81%)、归母净利润0.38亿元(同比-77.30%)、扣非归母净利润0.18亿元(同比-84.85%);2025Q2单季度实现营业收入7.47亿元(同比-0.47%),归母净利润0.15亿元(同比-86.43%);2025H1公司收入端恢复良好增长,由于营业成本上升及研发投入增加等影响,利润端下滑明显。

深化国际化布局,海外市场可期。2025H1,公司海外市场收入0.20亿元(同比+1444.9%)公司目前已与印度尼西亚、巴基斯坦、孟加拉、尼加拉瓜、哥伦比亚、埃及、尼日利亚、斯里兰卡、印度等二十多个国家的合作方就13价肺炎球菌多糖结合疫苗、23价肺炎球菌多糖疫苗、水痘减毒活疫苗、无细胞百白破b型流感嗜血杆菌联合疫苗(四联苗)等产品在海外市场的注册、推广、商业化销售、技术转移等方面达成合作协议。2025年6月,民海生物13价肺炎球菌多糖结合疫苗获得由土耳其食品药品监督管理局颁发的GMP认证证书,为该产品推进注册并准入土耳其市场奠定基础。2025年7月,民海生物合作方获得印度尼西亚食品药品监督管理局签发的13价肺炎球菌多糖结合疫苗药品注册证,批准在印度尼西亚本土分装的13价肺炎球菌多糖结合疫苗上市销售。海外市场将成为公司新的业绩增长点。

研发投入持续加大,核心管线进展显著。报告期内,公司研发投入3.34亿元,研发费用率21.33%(同比+3.01pp),研发管线稳步推进:四价流感病毒裂解疫苗(3岁及以上人群)上市申请获受理并完成注册现场核查;吸附破伤风疫苗上市申请获受理;吸附无细胞百白破(组分)联合疫苗、口服五价重配轮状病毒减毒活疫苗(Vero细胞)处于III期临床;20价肺炎球菌多糖结合疫苗处于I期、II期临床试验阶段;吸附无细胞百白破灭活脊髓灰质炎和b型流感嗜血杆菌联合疫苗(五联苗)已获得Ⅰ期临床试验初步数据,目前正在与国家药品监督管理局药品审评中心沟通Ⅲ期临床事宜;四价肠道病毒灭活疫苗(Vero细胞)处于Ⅰ期临床试验阶段;二价肠道病毒灭活疫苗(Vero细胞)、三价流感病毒裂解疫苗(MDCK细胞)已获批IND。此外,公司持续推进带状疱疹疫苗、呼吸道合胞病毒疫苗(RSV)、呼吸道合胞病毒疫苗(RSV)和人偏肺病毒(hMPV)联合疫苗等创新产品研发构建梯度化研发管线。公司前瞻性布局肺炎克雷伯菌疫苗,肺炎克雷伯菌是临床中耐药性与致病力极强的细菌之一,因其超强的耐药性和致病性,被称为“超级细菌之王”,填补该领域全球空白。

投资建议:公司受到市场竞争加剧、终端去库存等多因素影响,我们下调2025-2026年盈利预测,新增2027年盈利预测,预计公司2025-2027年的营收分别为28.40/33.98/39.78亿元,归母净利润分别为1.97/3.68/5.60亿元(2025-2026年原预测为8.21/9.99亿元),对应EPS分别为0.18/0.33/0.50元,对应PE分别为116.03/62.24/40.89倍。维持“买入”评级。

风险提示:产品销售不及预期风险;研发进展不及预期风险;海外市场不确定性风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用