博雅生物(300294)

投资要点

收入端良好增长,利润端短期承压。2025H1,公司实现营业收入10.08亿元(同比+12.51%)、归母净利润2.25亿元(同比-28.68%)、扣非归母净利润1.66亿元(同比-36.05%);其中,Q2单季实现营业收入4.72亿元(同比+5.50%)、归母净利润0.86亿元(同比-47.63%)、扣非归母净利润0.63亿元(同比-51.90%);2025H1,公司销售毛利率为53.01%(同比-14.02pp),销售净利率22.37%(同比-12.88pp)。利润端下滑主要受血制品毛利下降和并购绿十字产生的评估增值摊销等影响。

人凝血因子VIII快速放量,坚定聚焦主业。公司2025H1血制品业务实现营收8.52亿元(同比+7.90%),其中母公司博雅生物血制品收入7.29亿元(同比-7.73%),净利润2.64亿元(同比-17.30%),收入下降主要是白蛋白及静丙市场供需变化销量及价格下降,PCC受库存影响销量下降。绿十字血制品贡献收入1.23亿元,净利润1933万元(2024年11月并表)。从具体产品来看,人血白蛋白、人纤维蛋白原、静注人免疫球蛋白、人凝血因子VIII分别实现收入2.49亿元(同比+6.68%)、2.16亿元(同比+3.84%)、1.95亿元(同比-11.42%)、1.25亿元(同比+189.91%)。其他业务方面,生化药业务(新百药业)实现收入0.87亿元(同比-14.36%),化学药业务(欣和药业)实现收入745万元(同比+55.91%),药品经销业务(格林克)实现收入0.62亿元(2024年11月并表),2025年7月,公司公开挂牌转让所持博雅欣和80%股权,坚定聚焦主业。

采浆量稳健增长,研发进展顺利推进。2025年上半年公司在营20个浆站采集量320.39吨,同比增长7.2%,高于行业平均增速;其中母公司博雅生物采浆量263.41吨(同比+6.7%),绿十字56.98吨(同比+9.5%)。公司研发创新成果丰硕,10%静丙于2025年5月获批上市,成为国内第三家拥有该产品的企业;破伤风人免疫球蛋白已递交发补资料进入专业审评阶段;皮下注射人免疫球蛋白获批开展临床试验,跻身国内前三,为后续发展储备强劲动力。公司在国际市场拓展方面成果显著,静丙成功获得多米尼加共和国《药品注册证书》,静丙、纤原顺利取得土耳其GMP证书。

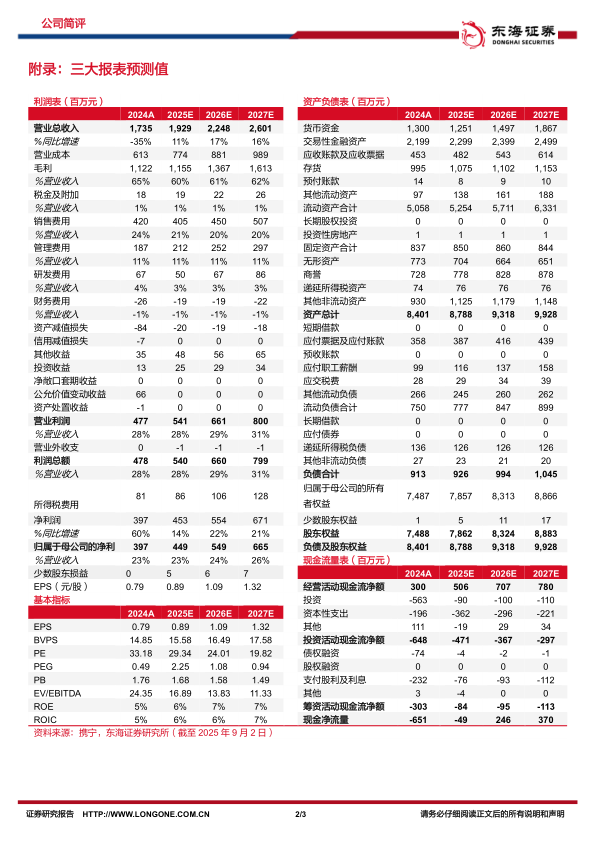

投资建议:考虑到血制品市场供需变化,并购摊销影响等,我们下调2025-2026年盈利预测,新增2027年盈利预测,预计公司2025-2027年的营收分别为19.29/22.48/26.01亿元,归母净利润分别为4.49/5.49/6.65亿元(2025-2026年原预测为7.78/9.08亿元),对应EPS分别为0.89/1.09/1.32元,对应PE分别为29.34/24.01/19.82倍。维持“买入”评级。

风险提示:浆站获批进度不及预期风险;产品研发进展不及预期风险;产品降价风险;商誉减值风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用