迪安诊断(300244)

事件:公司发布2025年半年度报告,2025年1-6月实现营业收入49.36亿元(-20.61%),归母净利润0.10亿元(-85.68%),扣非净利润-0.09亿元(由盈转亏),经营性现金流2.78亿元(由负转正)。2025Q2实现营业收入25.71亿元(-20.76%),归母净利润0.31亿元(-35.60%),扣非净利润0.17亿元(-67.00%),经营性现金流4.47亿元(由负转正)。

主业仍受环境影响,经营质量向好回升。2025H1公司收入及归母净利润均同比下降,其中收入端主要受到终端需求仍有待进一步修复、公司主动收缩低效业务等影响;利润端仍受大额信用减值计提影响(共2.15亿元,其中Q1/Q2分别1亿元、1.15亿元),主要是部分应收账款账龄延长引起整体信用减值计提比例提升。截至2025H1,公司账龄在1年以内、1-2年、2-3年、3年以上的应收账款账面余额分别为55.16/12.57/10.73/6.78亿元,较2024年末分别-2.59/+1.64/-4.02/+3.75亿元。从Q2单季度来看,公司经营质量显著改善,一方面营业收入环比增长、归母净利润环比回正、整体毛利率环比提升,另一方面,公司单季度经营性现金流同比、环比均大幅改善。我们认为,得益于公司战略定位升级、内部管理水平及组织能力提升、聚焦盈利和健康现金流高质量发展,2025Q3起公司业绩有望持续改善。

业务结构持续优化,AI赋能战略转型。分业务来看,2025H1:①诊断服务:实现收入17.15亿元(其中ICL16.27亿元),毛利率33.12%(+0.84pct),上半年共新增签约客户1,036家(三级医院133家/医联体及医共体16家),为市场份额稳固提升打下基础。截至2025年6月,公司诊断服务业务三级医院收入占比进一步提升至49.28%,特检业务占比达47.63%,病原tNGS、血液病、肿瘤伴随诊断业务分别增长35%;②诊断产品:实现收入34.09亿元,其中自有产品1.76亿元,控股子公司凯莱谱核心试剂耗材收入同比增长43%。渠道产品32.33亿元,公司聚焦“现金流>利润>收入”的阶梯式管理模型,国产产品占比提升至17.6%,国产品牌数量增至900余个。公司将数智产品纳入核心范畴,确立“以AI+数据为引擎,引领产业生态智能化未来”的战略定位。旗下人工智能公司“医策科技”自研的多模态病理大模型“灵眸”可精准诊断9大器官57种肿瘤亚型;与华为云合作推出AI健管专家“迪晓智”,融合盘古医学大模型,可将健康报告处理效率提升10倍;公司通过AI赋能CRO业务,数智化病理平台年处理样本量已突破4万例。

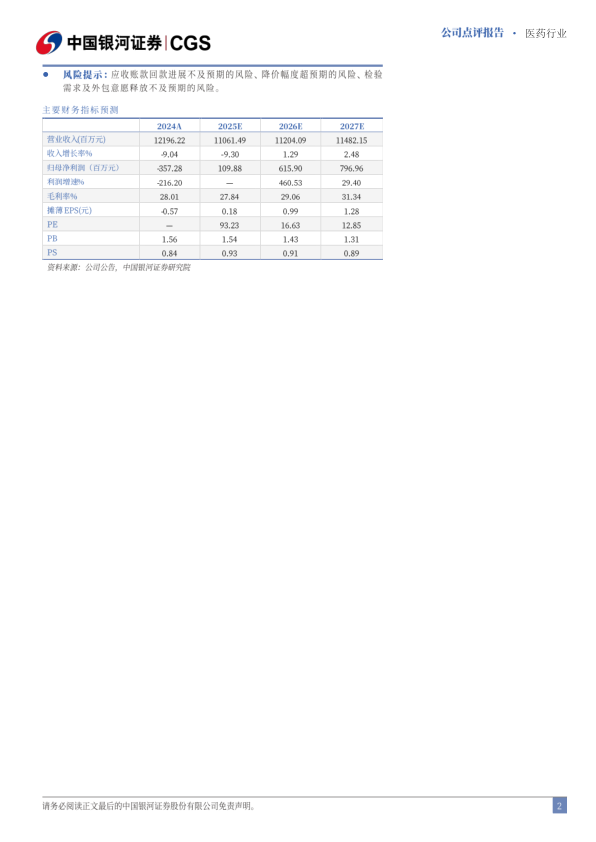

投资建议:公司是国内头部第三方医学检验服务提供商,“产品+服务”一体化发展,人工智能赋能业务链条,随着收入结构不断完善、运营效率持续提高,核心业务有望企稳回升并实现长期稳健成长。基于院端检验量仍在修复、行业格局有待进一步出清,以及公司应收账款回款进度存在一定不确定性,我们调整公司2025-2027年归母净利润预测至1.10/6.16/7.97亿元,同比分别扭亏、+460.53%、+29.40%,EPS分别为0.18/0.99/1.28元,当前股价对应2025-2027年PE93/17/13倍,维持“推荐”评级。

风险提示:应收账款回款进展不及预期的风险、降价幅度超预期的风险、检验需求及外包意愿释放不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用