博腾股份(300363)

事件:公司近期收到跨国制药公司辉瑞旗下Pfizer Ireland Pharmaceuticals的新一批《采购订单》,公司将为其提供合同定制研发生产(CDMO)服务。截至2022年2月11日,公司新获得订单金额合计6.81亿美元,预计于2022年交付。

点评:

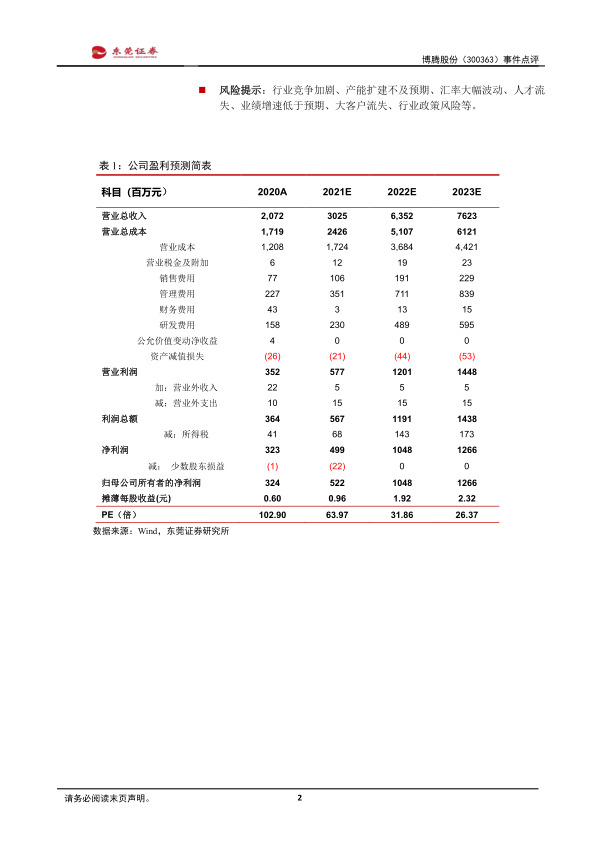

本次重大订单将显著提升公司2022年业绩。2022年1月17日,公司发布2021年公司业绩预告,预计2021年全年收入30-31亿人民币。本次重大订单新获得订单金额合计6.81亿美元,订单金额超过去年全年收入,本次重大订单将显著提升公司2022年业绩。此次新签订的辉瑞大订单直接合作客户为辉瑞爱尔兰分公司,考虑到辉瑞在2021年11月初公开表示爱尔兰工厂将作为新冠药Paxlovid的核心生产基地,我们推测此订单为新冠小分子Paxlovid,辉瑞预计2022年该品种销售额将超过220亿美金。

公司新增产能得到匹配。公司于去年8月以1.72亿收购湖北宇阳药业70%股权后,逐步开始对车间进行改造,以更好地满足博腾项目生产要求。2022年新增产能主要为湖北宇阳580m3及2021年6月份投产的109多功能车间170m3,小分子新增产能约60%。2月10日,公司审议通过《关于医药中间体建设项目一期工程(301车间)项目的议案》,宣布将投资2.6亿元扩建位于长寿生产基地的原料药CDMO产能(规划反应釜体积142.6立方米),预计于2023年3月投入运营。本次重大合同的签订将让公司新增产能得到充分利用。

公司技术和服务能力得到进一步肯定。公司从2017年开始战略转型,研发投入不断加大。公司2018年与Codexis开始战略合作,获得Codexis生物催化技术的全球独家CDMO授权。利用其领先的酶开发技术,有效地加快了研发进度,提升了生产效率。公司目前的技术能力和技术储备和一线小分子CDMO企业差距已经越来越小,公司通过技术和服务能力持续巩固与大客户已建立的稳定的商业合作伙伴关系,本次重大合同的签订让公司技术和服务能力得到进一步肯定。本次重大订单也表明在全球新冠药研发生产中,中国CDMO企业深度参与,充分说明了中国医药制造供应链的全球领先性。

给予推荐评级。公司持续提升技术水平和扩张产能,未来成长可期。预计公司2021/2022年的每股收益分别为0.96/1.92元,当前股价对应PE分别为64/32倍,给予公司“推荐”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用