博腾股份(300363)

投资要点

事件: 公司发布2021年年报及2022年一季度业绩预告。 公司2021年实现营业总收入31.05亿元,同比增长49.87%;实现归母净利润5.24亿元,同比增长61.49%。公司预计2022年一季度营收同比增长150%-170%,归母净利润同比增长270%-290%。

点评:

核心业务和核心销售区域保持快增。 分业务来看, 2021年公司核心业务原料药CDMO业务实现营收30.69亿元,同比增长51%;制剂CDMO业务实现营收2016万,实现“从0到1” 的突破;基因治疗CDMO业务实现营收1387万元,同比增长897%。从客户所在区域来看, 公司第一大市场欧洲市场2021年营收同比增长40%,第二北美和第三中国市场营收分别同比增长71%和110%。

持续加大客户拓展和管线建设。 公司2021年引入新客户113家,其中原料药CDMO业务新客户76家,制剂CDMO业务新客户23家,基因细胞治疗CDMO业务新客户15家。 2021年, 公司服务客户数(仅含有订单客户)277家, 前十大客户收入占比63%。 2021年,公司服务项目数(仅含实现销售的项目,不含J-STAR)合计410个, 同比增长14%。 其中, 209个项目处于临床前及临床一期, 65个项目处于临床二期, 44个项目处于临床三期, 10个项目处于新药上市申请阶段, 87个项目处于上市阶段。公司引入新产品212个(不含J-STAR),新产品(不含J-STAR)贡献收入占2021年营业总收入的比例约29%。

持续扩大产能。 原料药CDMO业务板块,截至2021年底,公司拥有生产产能约2019立方米, 同比增长约65%,主要来自新投产的长寿生产基地109车间以及通过外延方式收购的宇阳药业产能。 制剂CDMO业务板块,2021年5月,公司位于重庆两江新区的制剂生产基地一期工程启动建设,并于11月完成主体工程封顶,预计2022年第四季度建成投产。 基因细胞治疗CDMO业务板块, 2021年,博腾生物位于苏州桑田岛的基因细胞治疗服务平台项目四楼实验室完成建设并投入使用,进一步加强公司在基因治疗工艺开发、分析检测等能力。

在手订单充足。 2021年,公司签订某小分子创新药CDMO订单2.17亿美元,订单履行时间为2021-2022年度; 2021年已完成上述订单部分产品交付,并确认收入3.16亿元。 2022年2月,公司签订辉瑞CDMO订单6.81亿元, 履行时间为2022年。 公司在手订单充足, 2022年将陆续交付,助推2022年业绩高增。

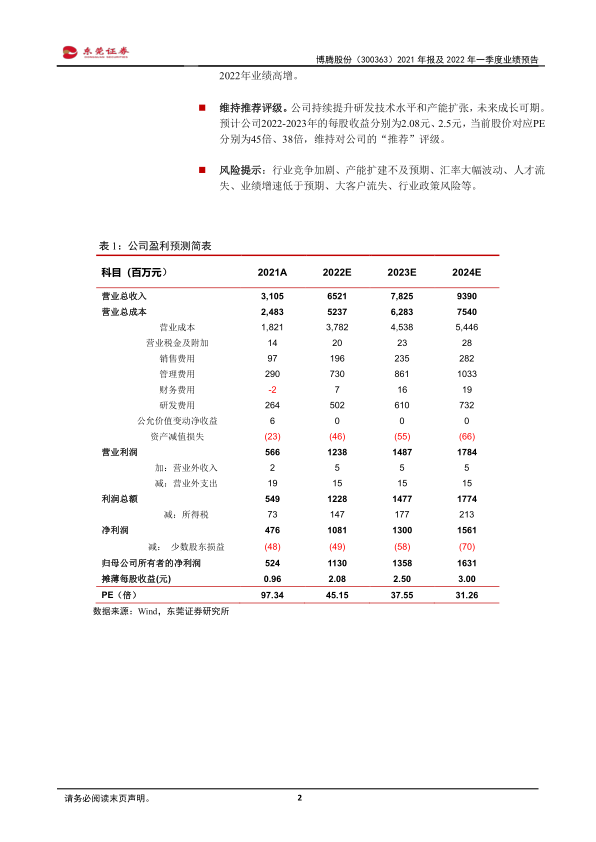

维持推荐评级。 公司持续提升研发技术水平和产能扩张,未来成长可期。预计公司2022-2023年的每股收益分别为2.08元、 2.5元,当前股价对应PE分别为45倍、 38倍, 维持对公司的“推荐”评级。

风险提示:行业竞争加剧、产能扩建不及预期、汇率大幅波动、人才流失、 业绩增速低于预期、大客户流失、行业政策风险等

微信扫一扫-立即使用

微信扫一扫-立即使用