博腾股份(300363)

事件:

博腾股份发布 2022 年限制性股票激励计划(草案)公告。 公司拟向 212 名激励对象授予限制性股票 714.0 万股,约占目前总股本的 1.31%,其中首次授予 57.2 万股,约占本激励计划的 80%,预留 142.8 万股,约占本激励计划的 20%。 计划规定首次授予价格为 41.50 元/股。

点评:

业绩考核目标显示高增长信心,股权激励提升核心员工凝聚力及贡献。公司计划在 2022-2024 年三个会计年度进行考核并决定归属, 首次授予考核目标为:以 2020 净利润为基准, 2022 年增速不低于 190%, 2023 年增速不低于 220%, 2024 年增速不低于 260%, 归属于授予对象的权益数量占首次授予数量的比例分别为 40%、 30%、 30%。本次激励对象中,高管有 6 人,其余均为中高层管理人员及核心骨干,对公司发展方向、 业绩、技术、项目等贡献较大, 新一期的股权激励有望持续提供核心员工的凝聚力及对公司的未来贡献,增强公司竞争力。

拐点已至:原料药 CDMO 顺利转型,制剂及 CGT CDMO 进入新阶段。 2021年,原料药 CDMO 业务管线导流效应初显,提供长期增长动能,其中 API营收高增长,转型升级效果显著;制剂及 CGT CDMO 客户、项目、新签订单实现突破,新兴业务进入新阶段。

研发、产能双增长,打造多领域综合型 CDMO 平台。 截止至 2021 年底,公司在重庆、上海、成都、苏州、美国新泽西拥有 8 个研发中心,拥有研发技术人员 1201 人; 在产能上,公司目前拥有产能 2019m3,同比增长约 65%, 2022 年公司将加大资本开支,预计投入 17 亿元, 建设三大板块及 J-star 产能,满足快速增长的市场需求,持续打造综合型 CDMO平台。

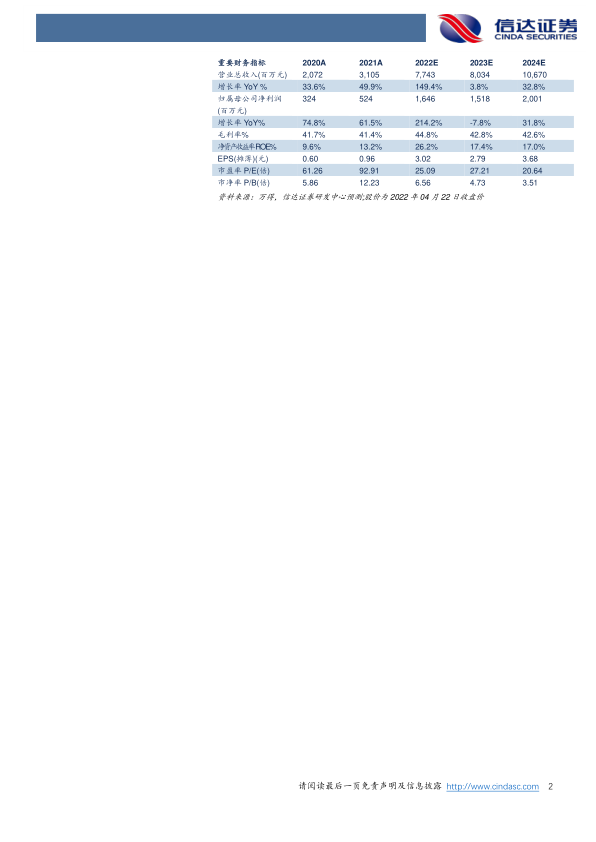

盈利预测与投资评级: 我们预计 2022-2024 年公司营业收入为 77.43、80.34 和 106.70 亿元,同比增长 149.4%、 3.8%、 32.8%;归母净利润分别为 16.46、 15.18 和 20.01 亿元,同比增长 214.2%、 -7.8%、 31.8%,对应 2022-2024 年 PE 分别为 25/27/21 倍。

风险因素: 行业竞争加剧、医药行业研发投入及外包需求下降风险、国内国际政策、核心技术人员流失等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用