普蕊斯(301257)

事件:

公司发布2025年半年报:2025年上半年公司实现营收3.90亿元,同比微降1.08%;归母净利润0.54亿元,同比微降1.40%;扣非归母净利润为0.39亿元,同比下降20.35%。其中,第一季度,公司实现营收1.76亿元,同比下滑4.37%;归母净利润0.07亿元,同比下滑67.32%;扣非归母净利润0.05亿元,同比下滑75.34%;第二季度营业收入2.14亿元,同比增长1.82%,环比增长21.06%;归母净利润0.47亿元,同比增长45.17%,环比增长528.73%;扣非归母净利润0.34亿元,同比增长16.98%,环比增长598.63%。

事件点评:

业绩边际向好,盈利能力修复。今年上半年,公司营业收入及归母净利润同比略有下滑,但单季度来看,第二季度业绩呈现出同比向好、显著环比改善。其中,Q2营收同比增长1.82%、环比增长21.06%,归母净利润同比增长45.17%、环比大幅提升528.73%。盈利能力方面,销售毛利率从Q1的16.23%大幅上升至Q2的29.67%,销售净利率也从4.21%提升至21.87%。费用率保持基本稳定,Q2管理(含研发)、销售及财务费用率分别为9.47%、1.05%和-0.17%,较一季度均略有下降。整体来看,公司盈利能力和业绩在第二季度实现显著回升,费用控制良好。

行业需求端持续复苏,新签订单快速增长,在手订单近20亿元。今年上半年行业和客户需求呈现复苏的迹象,公司询单数量同比实现较快增长,公司新签不含税合同金额6.00亿元,同比增长40.12%,订单增加主要由于国内外制药企业的新药临床试验对SMO服务的需求增加,SMO在医药临床研发中的渗透率进一步提升所致。截至2025年6月30日,公司存量不含税合同金额为19.98亿元,同比增长9.45%。

投资建议:

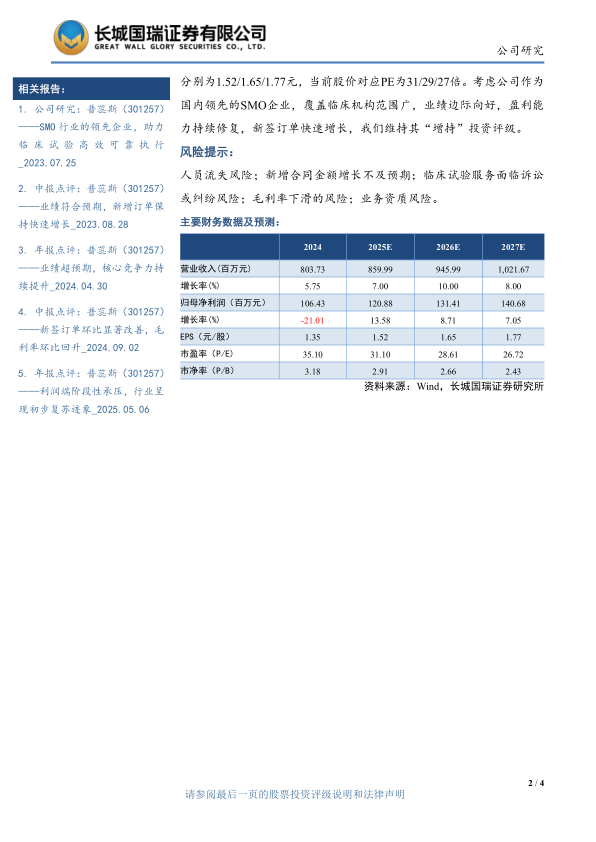

我们预测公司2025-2027年的归母净利润分别为1.21/1.31/1.41亿元,EPS分别为1.52/1.65/1.77元,当前股价对应PE为31/29/27倍。考虑公司作为国内领先的SMO企业,覆盖临床机构范围广,业绩边际向好,盈利能力持续修复,新签订单快速增长,我们维持其“增持”投资评级。

风险提示:

人员流失风险;新增合同金额增长不及预期;临床试验服务面临诉讼或纠纷风险;毛利率下滑的风险;业务资质风险。

微信扫一扫-立即使用

微信扫一扫-立即使用