凯莱英(002821)

事件:凯莱英2025H1实现营业收入31.88亿元,同比增长18.2%;利润总额7.00亿元,同比增长31.44%;归母净利润6.17亿元,同比增长23.71%。25Q2实现营业收入16.47亿元,同比增长26.94%,环比增长6.87%;归母净利润2.91亿元,同比增长33.94%。由于降本增效措施、新兴业务交付规模提升和产能利用率爬坡,利润增速高于营业收入增速。

小分子CDMO业务实现双位数增长,新兴业务维持快速增长。1)2025H1小分子业务营业收入24.29亿元,同比增长10.64%,毛利率47.79%,25Q2营收同比增速明显恢复,根据在手订单预计2025H2PPQ项目有11个。海外产能方面,英国SandwichSite是公司海外产能布局的阶段性里程碑,其药物合成路线快速设计、高通量筛选和DoE实验设计等方面处于国际一流水平,拥有平均15年以上专业经验的人才团队,并于2024年8月初正式投入运营,25H1共实现4个项目交付,完成首个生产订单,并完成首次MNC客户审计。

2)由于多肽、寡核苷酸、ADC等增量业务的持续拓展,2025H1新兴业务收入7.56亿元,同比增长51.22%,毛利率29.79%,同比提升9.5pct,预计2025H2PPQ项目9个。具体来看,化学大分子(含多肽、寡核苷酸、毒素连接体及脂质Lipid业务)CDMO业务收入3.79亿元,同比增长超130%;制剂CDMO业务收入1.18亿元,同比增长7.81%,实现首个制剂在美国的商业化供应,累计实现5个制剂的中国商业化;临床CRO业务收入1.39亿元,同比增长44.84%;生物大分子CDMO业务收入0.90亿元,同比增长70.74%。

在手订单充足,化学大分子和生物大分子板块在手订单维持高增长。公司在手订单总额10.88亿美元,其中新兴业务在手订单金额同比增长超40%。具体来看,1)化学大分子CDMO业务在手订单金额同比增长超90%,其中境外占比超40%,预计2025H2收入将保持翻倍以上增速。2024年多肽固相合成产能约21000L,25H1产能约30000L,预计2025年底总产能将达44000L(相比2024年报预期有所提升);2)制剂CDMO业务在手订单金额同比增长超35%。3)生物大分子CDMO业务在手订单金额同比增长超60%,预计2025年收入将实现翻倍以上增长。

股权激励计划彰显发展信心,2025年预计实现双位数收入增长。2025年3月公司推出2025年A股限制性股票激励计划,首次授予的激励对象共计648人,包括公司董事、高管、管理及核心技术人员,首次授予价格为37.52元/股。公司100%解除限售的业绩考核要求:以2024年业绩为基数,2025-2028年营收增长率为13%/27%/40%/53%,或者2025-2028年扣非归母净利润增长率为14%/29%/42%/55%。

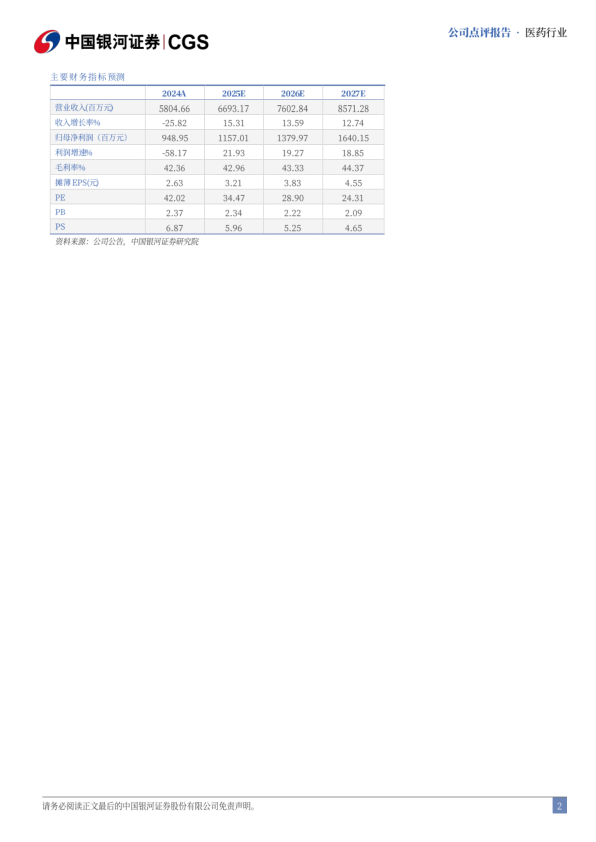

投资建议:公司是小分子CDMO龙头企业,先进工艺技术构筑护城河,新兴业务进入加速兑现期,盈利能力有望持续提升。我们预计2025-2027年公司营收66.9/76.0/85.7亿元,同比增速15.3%/13.6%/12.7%,归母净利润11.6/13.8/16.4亿元,同比增速21.9%/19.3%/18.9%,对应PE为34/29/24X,维持“推荐”评级。

风险提示:订单取消的风险;汇率波动影响公司汇兑收益的风险;下游需求恢复不及预期的风险;产品销售不及预期风险;研发与生产进度不及预期的风险

微信扫一扫-立即使用

微信扫一扫-立即使用