微电生理(688351)

事件:公司近期发布2025年半年度报告:2025年上半年,公司实现营业收入2.24亿元,同比增长12.80%;归母净利润0.33亿元,同比增长92.02%;扣非归母净利润0.21亿元,同比增长2157.44%。其中,公司第二季度实现营业收入1.20亿元,同比增长9.56%;归母净利润0.15亿元,同比增长15.22%;扣非归母净利润0.08亿元,同比增长262.86%。

三维手术量国产第一,高端新品持续放量

2025年预计整个电生理行业手术量增速为双位数,其中房颤增速较高,非房颤(室上速)增速较低、预计个位数增长。截至目前,公司三维电生理手术覆盖医院1000余家,累计完成手术超8万例,国产厂商中排名第一。高端新品中,公司国内上半年压力监测导管使用量约3000根,其中三分之一用于房颤手术,该比例持续增长。

在研项目稳步推进,研发成果有望陆续兑现

(1)公司RDN产品目前临床入组进度已推进至中期阶段,近期入组因夏季高血压患者人数相对减少有所放缓,但整体进度正常。(2)心腔内超声导管具有三维超声定位功能,配合超声成像设备与Columbus三维心脏电生理标测系统使用,可实现3D ICE导管的可视化、3D超声建模、控弯指示等功能,有效提升手术安全性并减少X射线。该产品上半年已进入国家创新医疗器械特别审查申请,现已提交国家药监局注册申请,预计2026上半年在国内获证。(3)公司自主研发的脉冲消融(PFA)导管,具备压力监测功能,目前已经递交国家药监局注册申请,预计在2025年底能够获批。参股公司商阳医疗的一代PFA导管和设备已于2025年4月获批,其二代PFA脉冲消融导管及配套设备,基于纳秒脉冲设计,已于近期完成临床入组,并且进入国家创新医疗器械绿色通道。

毛利水平维稳,费用端同比有所改善

2025年上半年,公司的综合毛利率同比增长1.00pct至60.10%。销售费用率、管理费用率、研发费用率、财务费用率分别为28.13%、9.28%、13.71%、-1.76%,同比变动幅度分别为+0.48pct、-0.73pct、-5.71pct、-0.78pct,研发费率降低主要是薪酬减少导致研发费用同比下降。

其中,2025年第二季度的综合毛利率、销售费用率、管理费用率、研发费用率、财务费用率、整体净利率分别为59.70%、29.73%、7.88%、14.43%、-1.94%、12.37%,分别变动+1.78pct、+1.95pct、-0.92pct、-2.75pct、-1.12pct、+0.61pct。

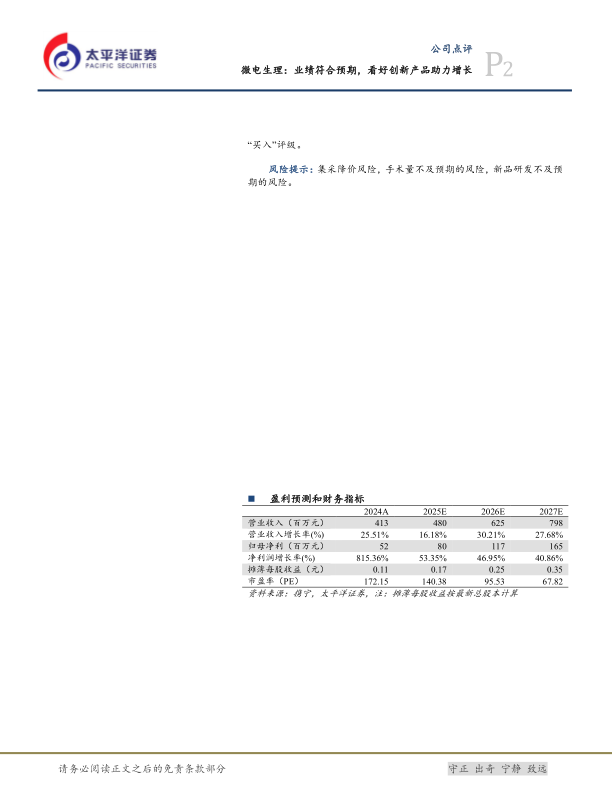

盈利预测及投资评级:我们预计,2025-2027年公司营业收入分别为4.80/6.25/7.98亿元,同比增速为16.18%/30.21%/27.68%;归母净利润分别为0.80/1.17/1.65亿元,同比增速为53.35%/46.95%/40.86%;EPS分别为0.17/0.25/0.35元,当前股价对应2025-2027年PE为140/96/68倍。维持“买入”评级。

风险提示:集采降价风险,手术量不及预期的风险,新品研发不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用