英科医疗(300677)

事件:公司近期发布2025年半年度报告:2025年上半年,公司实现营业收入49.13亿元,同比增长8.90%;归母净利润7.10亿元,同比增长21.02%;扣非归母净利润4.00亿元,同比下降17.79%,主要系公司主营业务波动的影响。其中,公司第二季度实现营业收入24.20亿元,同比增长4.79%;归母净利润3.58亿元,同比增长2.55%;扣非归母净利润1.54亿元,同比下降52.87%。

手套龙头产能、成本优势兼具,海外厂房有望快速落地

公司为一次性手套行业全球龙头之一,产能暂居全球第二。目前公司国内一次性非乳胶手套年化产能达870亿只,其中丁腈手套560亿只、PVC手套310亿只,已构建起行业领先的成本优势,毛利率领先可比同行。此外,公司在疫情期间获得了丰厚的现金积累,为应对关税影响,公司积极拓展印尼、越南的产能,预计第四季度开始陆续投产,看好海外产能释放对公司供应美国市场能力的加强。

库存消化预计进入尾声,手套涨价逻辑有望兑现

新冠疫情结束后,行业内的供需失衡加速了产能出清,手套价格经调整后逐步恢复。2025上半年在美国特朗普关税政策的压力下,中小产能的出清进度进一步加快,但301关税实施前的抢出口导致了渠道库存升高,手套价格短暂承压,我们预计目前的渠道库存消化已进入尾声。友商由于低毛利率水平,具备涨价诉求,在关税落地的契机下,手套价格有望迎来上涨。

毛利水平上升,三费率维稳、财务费率波动

2025年上半年,公司的综合毛利率同比增加2.33pct至24.23%。销售费用率、管理费用率、研发费用率、财务费用率分别为2.74%、5.95%、4.15%、0.05%,同比变动幅度分别为-0.29pct、+0.45pct、-0.05pct、+4.40pct,财务费用变动主要系汇兑损失增加。

其中,2025年第二季度的综合毛利率、销售费用率、管理费用率、研发费用率、财务费用率、整体净利率分别为24.30%、2.62%、5.90%、4.31%、0.61%、14.78%,分别变动+1.21pct、-0.36pct、+0.26pct、-0.23pct、+7.08pct、-0.33pct。

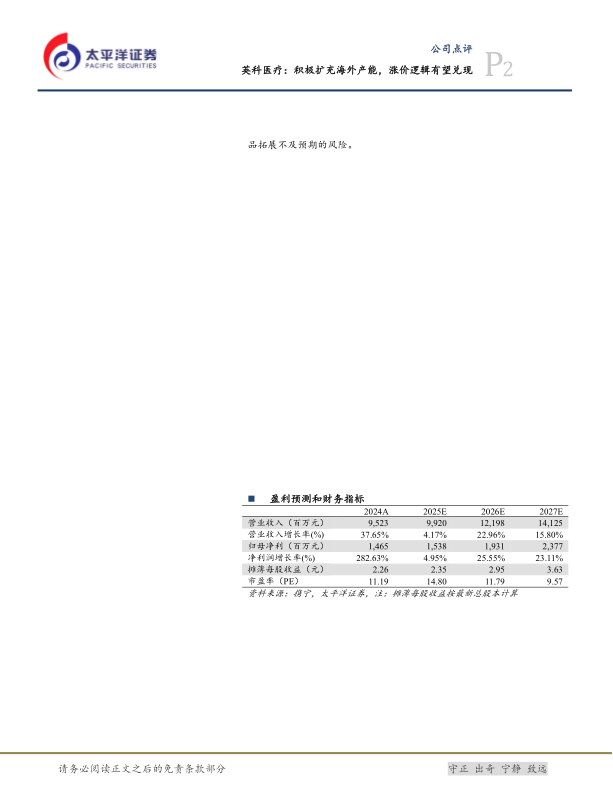

盈利预测及投资评级:我们预计,2025-2027年公司营业收入分别为99.20/121.98/141.25亿元,同比增速为4.17%/22.96%/15.80%;归母净利润分别为15.38/19.31/23.77亿元,同比增速为4.95%/25.55%/23.11%;EPS分别为2.35/2.95/3.63元,当前股价对应2025-2027年PE为15/12/10倍。维持“买入”评级。

风险提示:地缘政治波动的风险,海外产能投产不及预期的风险,新品拓展不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用