迈瑞医疗(300760)

事件:公司近期发布2025年半年度报告:2025年上半年,公司实现营业收入167.43亿元,同比下降18.45%;归母净利润50.69亿元,同比下降32.96%;扣非归母净利润49.49亿元,同比下降32.94%。其中,公司第二季度实现营业收入85.06亿元,同比下降23.77%;归母净利润24.40亿元,同比下降44.55%;扣非归母净利润24.19亿元,同比下降44.31%。

国内市场即将迎来拐点,国际市场持续增长、高端突破进行时(1)国内市场,2024年12月以来医疗设备的月度招标数据持续改善,由于当前的竞争更加激烈,导致从公开招标到收入确认的周期被显著拉长,因此国内上半年的收入实际对应的是2024年招标的大幅下滑,叠加2024年上下半年收入基数分布偏离的影响,使得2025年上半年国内业务同比下滑超过30%。2025年上半年医疗设备招标活动迎来复苏,国内市场第三季度将明显改善,如期迎来拐点。(2)国际市场,得益于海外高端客户群的持续突破、本地化平台能力建设的逐步完善,以及全球各主要地区收入的均衡分布,上半年公司国际业务同比增长5.39%。其中独联体及中东非地区实现了双位数增长。预计从三季度开始国际增长将有所提速,其中国际体外诊断产线有望实现较快增长。

IVD业务相对较优,三大管线下半年表现值得期待

(1)IVD上半年实现收入64.24亿元,同比下滑16.11%。但国际同比实现了双位数增长、收入占比提升至37%,国际化学发光增长超过20%。海外中大样本量客户的渗透速度仍在持续加快,国内受当下激烈的竞争环境和持续深化的医保改革等多重因素影响,市场检测量和价格均出现了一定幅度的下滑。(2)医学影像上半年实现收入33.12亿元,同比下滑22.51%,其中国际医学影像实现了中高个位数增长,国际占比提升至62%。公司品牌的全球认可度逐步凸显,预计全年国际医学影像产线有望实现平稳快速增长。国内市场暂时受到收入确认周期延长的影响。(3)生命信息与支持产线上半年实现收入54.79亿元,同比下滑31.59%,其中国际占比提升至67%。国际市场正加速渗透高端客户群体,已成功进入英国、法国、西班牙、印度、巴西、墨西哥、土耳其、沙特等国家的更多高端医院,产品与数智化解决方案的优势持续扩大。国内市场,用于医院新改扩建的医疗专项债的发行规模连续两年同比下滑,导致不少医疗新基建项目的建设周期被拉长,同时公开招标至收入确认的周期延长,使得国内生命信息与支持产线上半年承压。

毛利水平下降,费用率维稳

2025年上半年,公司的综合毛利率同比下降4.58pct至61.67%,毛利率下降系国内市场价格压力较大。销售费用率、管理费用率、研发费用率、财务费用率分别为14.48%、4.07%、9.60%、-2.00%,同比变动幅度分别为-0.18pct、+0.06pct、+0.95pct、-0.57pct。

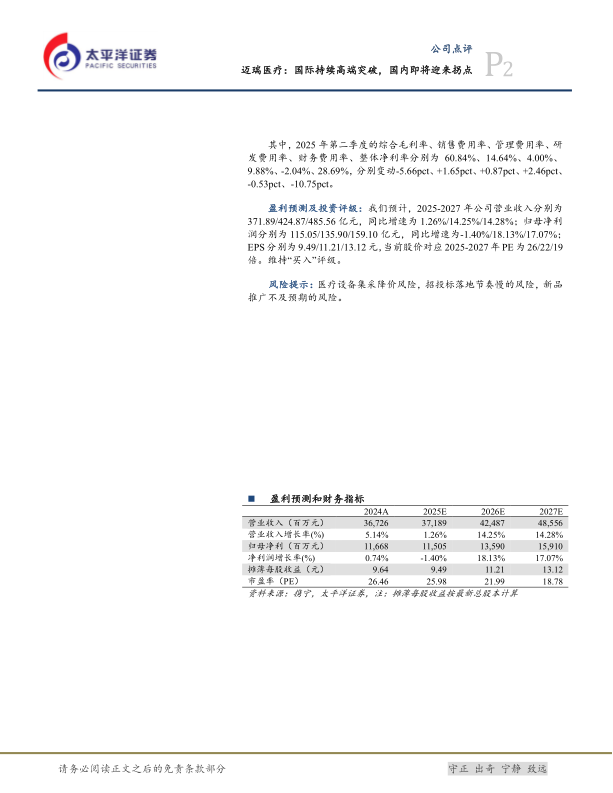

其中,2025年第二季度的综合毛利率、销售费用率、管理费用率、研发费用率、财务费用率、整体净利率分别为60.84%、14.64%、4.00%、9.88%、-2.04%、28.69%,分别变动-5.66pct、+1.65pct、+0.87pct、+2.46pct、-0.53pct、-10.75pct。

盈利预测及投资评级:我们预计,2025-2027年公司营业收入分别为371.89/424.87/485.56亿元,同比增速为1.26%/14.25%/14.28%;归母净利润分别为115.05/135.90/159.10亿元,同比增速为-1.40%/18.13%/17.07%;EPS分别为9.49/11.21/13.12元,当前股价对应2025-2027年PE为26/22/19倍。维持“买入”评级。

风险提示:医疗设备集采降价风险,招投标落地节奏慢的风险,新品推广不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用