奕瑞科技(688301)

事件描述

公司披露2025年半年度报告:报告期内,公司实现营业收入10.67亿元,同比增长3.94%;归母净利润3.35亿元,同比增长8.82%;扣非后归母净利润3.28亿元,同比下滑2.11%。2025Q2,公司实现营业收入5.85亿元,同比增长9.32%;归母净利润为1.91亿元,同比增长13.86%;扣非后归母净利润1.87亿元,同比增长4.01%。

事件点评

报告期内,公司高端动态探测器产品表现亮眼,新核心部件及解决方案同比增长超50%。分产品看,报告期内,公司探测器实现收入8.66亿元,同比增长2.65%,毛利率60.57%(yoy-0.26pct);销售核心部件收入0.82亿

元,同比增长16.90%,毛利率18.20%(yoy-0.82pct);技术支持服务收入0.63亿元,同比增长110.25%,毛利率35.90%(yoy-10.27pct);配件销售实现收入0.49亿元,同比下降38.13%,毛利率5.62%(yoy-13.56pct)。随着国内医疗设备市场回暖,公司积极参与和支持下游客户集采项目并陆续中标,后续政府集采项目的持续推进,国内医疗影像业务有望进一步加速,C型臂、乳腺、胃肠等高端动态探测器产品表现亮眼。此外,公司在高压发生器、组合式射线源等新核心部件及解决方案方面取得显著增长,同比增长超50%,C臂解决方案产品已向多个国内头部客户实现批量交付并成功打开韩国市场,兽用及工业CT等综合解决方案形成批量销售。

公司持续加大各类球管产品研发力度,关键指标达到国际领先水平,进一步推动国内球管产品国产化进程。经过多年筹划及布局,公司高压发生器、射线源、球管等新核心部件领域完成基础布局,并取得较好成果,90kV、110kV、130kV、150kV及180kV多款微焦点射线源进入量产销售,同时完成225kV、240kV微焦点射线源的研发,打破该领域同类型产品被进口设备

垄断的局面。同时,公司推出新系列残余气体分析仪(RGA),目前相关产品已在多个典型用户进行集成验证,部分型号已实现小批量销售,RGA所用核心部件分子泵已经实现自主设计、生产。

持续加强全球化业务布局及海外市场推广力度,海外收入显著增长。报告期内,公司实现国外收入3.66亿元,同比增长14.56%,公司继续加强全球化服务平台的搭建,在美国、德国、韩国、印度、日本和墨西哥均建立了海外销售及客户服务平台,并在巴基斯坦、巴西、南非等地建立了海外销售团队。目前,公司已成为韩国齿科CBCT市场探测器主要供应商之一,与全球头部齿科设备供应商开启稳定合作。

投资建议

从β端来看,全球X线设备需求回暖,医疗端受益于老龄化、新兴市场及基层需求拉动,齿科等细分领域放量;工业端受益于锂电扩产与非锂电增长高增。下游去库存后,订单与销售有望同步回升。从α端来看,通过持续研发投入及全球业务的不断拓展和品牌影响力的持续提升,公司作为数字化X线核心部件及综合解决方案供应商的战略定位进一步巩固,高端产品迭代、核心部件业务增长显著,全球化布局+多基地投产,为未来的长远发展注入了强劲动力。

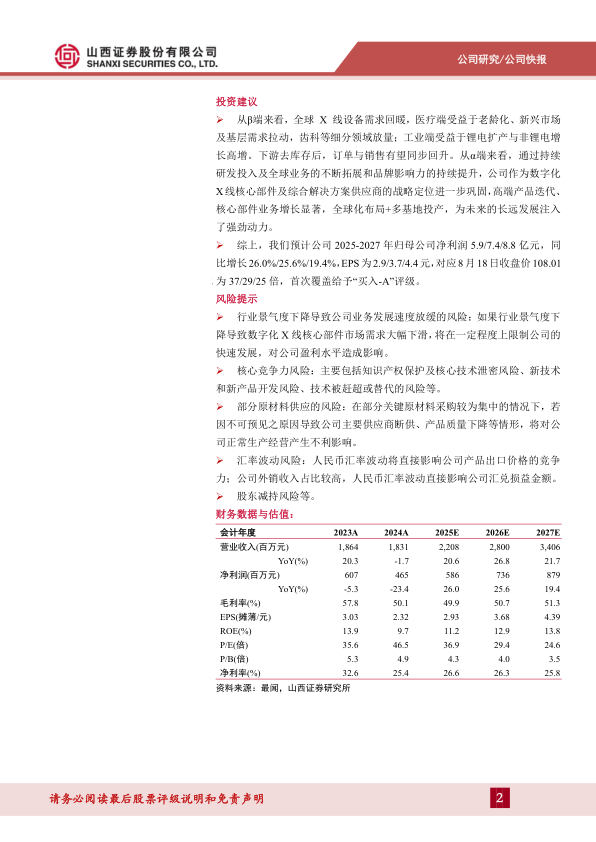

综上,我们预计公司2025-2027年归母公司净利润5.9/7.4/8.8亿元,同比增长26.0%/25.6%/19.4%,EPS为2.9/3.7/4.4元,对应8月18日收盘价108.01为37/29/25倍,首次覆盖给予“买入-A”评级。

风险提示

行业景气度下降导致公司业务发展速度放缓的风险:如果行业景气度下

降导致数字化X线核心部件市场需求大幅下滑,将在一定程度上限制公司的快速发展,对公司盈利水平造成影响。

微信扫一扫-立即使用

微信扫一扫-立即使用