鱼跃医疗(002223)

事件:公司发布2025年半年度报告,2025年1-6月实现营业收入46.59亿元(+8.16%),归母净利润12.03亿元(+7.37%),扣非净利润9.14亿元(-5.22%),经营性现金流11.67亿元(+15.13%)。2025Q2实现营业收入22.23亿元(+7.06%),归母净利润5.78亿元(+25.43%),扣非净利润4.01亿元(-2.98%),经营性现金流5.09亿元(+50.67%)。

常规业务稳健增长,新兴业务表现亮眼。2025H1公司收入及归母净利润均实现稳健增长。分业务来看,①呼吸治疗业务实现收入16.74亿元(+1.93%),其中制氧机业务恢复同比增长,家用呼吸机产品增速超40%;②血糖管理及POCT业务实现收入6.74亿元(+20.00%),CGM业务在新品带动下高速增长;③家用健康检测业务实现收入10.14亿元(+15.22%),电子血压计等核心产品实现双位数增长;④临床器械及康复业务实现收入11.34亿元(+3.32%),针灸针、轮椅等产品稳步增长;⑤急救业务实现收入1.36亿元(+30.54%),延续高增长态势。2025H1公司毛利率为50.37%(+0.37pct)9,销售/管理/研发费用率分别为17.44%、4.71%、6.33%,同比+4.45pct、-0.12pct、+0.07pct。

战略聚焦血糖管理,CGM新品上市驱动高速增长。公司血糖管理及POCT业务板块保持高速增长,成为业绩增长的重要引擎。公司于2025年上半年陆续推出并上市新一代CGM产品Anytime4系列与Anytime5系列,其中Anytime5Pro产品在MARD值(8.58%)、佩戴寿命(16天)等核心性能指标上已达行业领先水平。相较于传统BGM,CGM在舒适性、便捷性与数据全面性上优势显著,我国CGM渗透率仍处于较低水平,市场潜力巨大。依托公司强大的品牌力、渠道优势以及持续迭代的研发能力,CGM业务有望持续高速放量,为公司业绩增长提供强劲动力。

全球化战略成效显著,AI生态赋能长期成长。1)全球化:2025H1公司外销收入达6.07亿元,同比增长26.63%,海外业务已成为公司业绩增量的重要来源。公司通过战略入股美国便携式制氧机龙头Inogen,有望加速呼吸类产品在欧美市场的拓展;同时,公司自研AED产品获得欧盟MDR认证,进一步提升了全球竞争力。2)智能化:公司积极推进“硬件+软件+数据”的AI生态战略,2025H1推出“鱼跃AI Agent”健康管家应用,并积极研发AI智能穿戴医疗设备,有望通过AI技术赋能,打造差异化竞争壁垒,打开长期成长空间。此外,公司拟进行半年度现金分红,每10股派发现金红利2元(含税),彰显对投资者回报的重视及长期发展信心。

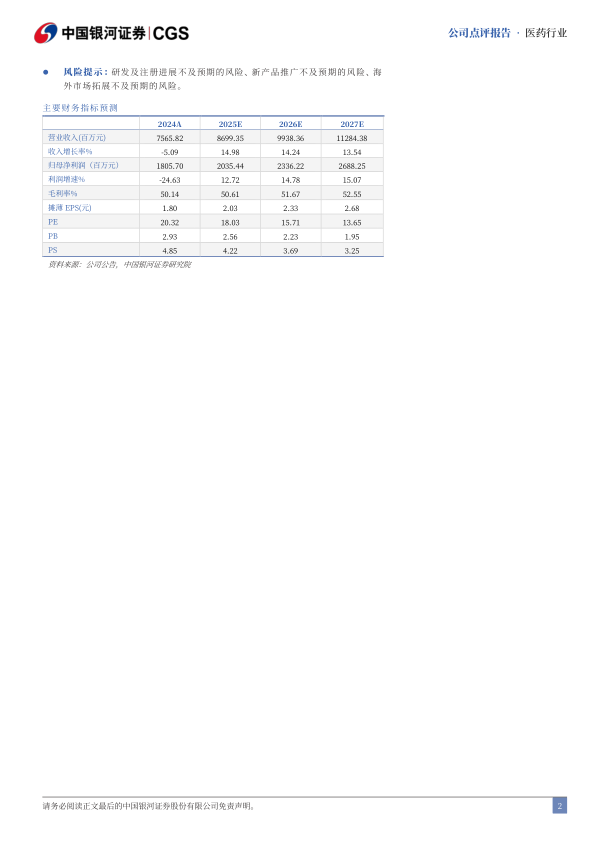

投资建议:公司是家用医疗器械龙头,重点聚焦呼吸与制氧、血糖及POCT、消毒感控三大核心赛道,产品结构不断完善,构建AI生态打造差异化壁垒,国内外品牌优势持续增强。考虑到医疗消费环境恢复节奏仍有待进一步观察,我们调整并预测公司2025-2027年归母净利润至20.35/23.36/26.88亿元,同比+12.71%、+14.78%、+15.07%,EPS分别为2.03、2.33、2.68元,当前股价对应2025-2027年PE18/16/14倍,维持“推荐”评级。

风险提示:研发及注册进展不及预期的风险、新产品推广不及预期的风险、海外市场拓展不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用