一心堂(002727)

投资要点:

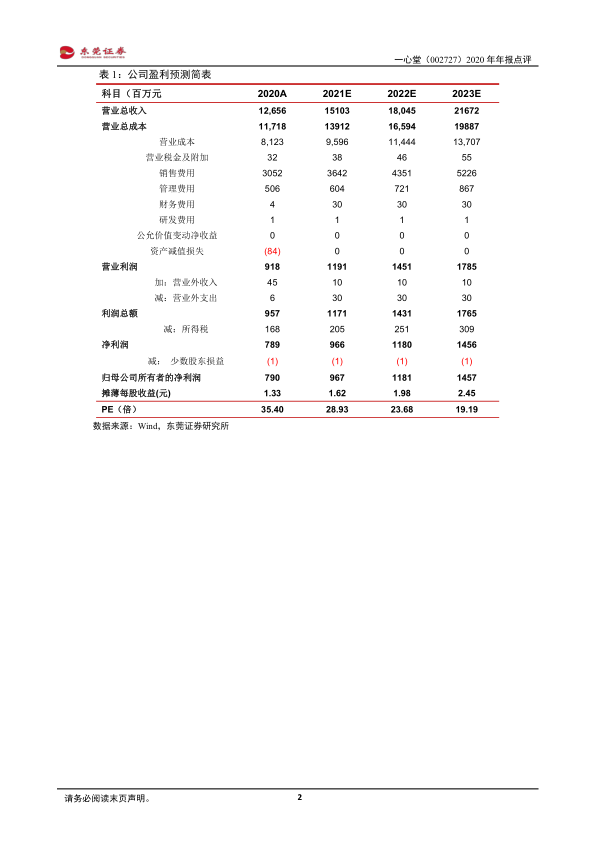

事件:公司近期发布了2020年年报。2020年,公司实现营业总收入126.56亿元,同比+20.78 %;实现归母净利润7.90亿元,同比+30.81%;实现扣非净利润7.53亿元,同比+27.43 %。业绩符合预期。

点评:

门店数量稳步扩张,医保资质门店数量维持上升。截至 2020 年底,公司共拥有直营连锁门店 7,205 家,比 2019 年增加 939 家,增幅 14.99%。直营网络覆盖 10 个省份及直辖市,以西南为核心,华南为纵深、华北为补充进行全国市场布局。公司在西南、华南、华北地区分别拥有门店5753、988、435 家。2020 年分别在云南、四川、重庆、广西、山西新开门店 594、166、54、124、72 家。门店取得医保资质方面,2020 年公司医保门店覆盖率持续提升,截止 2020 年底医保门店数达到 6205 家,相比 2019 年净增加 984 家,同比 2019 年医保门店数增长 18.85%。2020年医保门店数占整体门店数的比重为 86.12%,在 2019 年的基础上提升2.8 个百分点。年内公司医保刷卡销售占总销售的 41.81%。

净利率小幅上升。2020 年,公司实现毛利率 35.82 %,同比下降 2.88 个百分点;实现净利率 6.24 %,同比上升 0.48 个百分点;实现期间费用率28.14 %,同比下降 3.19 个百分点。

线上销售情况良好带动业绩向上。2020年网购药品业务受疫情推动,2020年电商业务总销售1.97亿元,是2019年电商业务总销售的2.7倍。截至2020年底,公司O2O业务门店数达到4816家,覆盖率达到门店总数的66.84%,O2O业务覆盖面遍布10个省份及直辖市。通过2020年电商团队的共同努力,O2O业务销售结构得到较好的调整,自营O2O一心到家平台成为公司O2O业务的主力军。自营O2O业务销售的快速提升,为公司未来在电商业务上的发展提供更为广阔的市场空间。

投资建议:公司医药零售领先企业,门店数量位居行业前列,新开店铺数量维持上升趋势,线上渠道搭建良好。我们预计公司2021/2022年的每股收益分别为1.62/1.98元,当前股价对应PE分别为28.93/23.68倍,维持对公司“推荐”评级。

风险提示:开店速度不及预期、药价大幅下行、行业政策影响、市场竞争加剧等。

微信扫一扫-立即使用

微信扫一扫-立即使用