一心堂(002727)

事件: 4 月 28 日晚,公司发布 2021 年 1 季报:1 季度营业收入 3.4亿元(+11.07%) ;归母净利润 2.6 亿元(+27.28%) ; 扣非净利润 2.52亿元(+26.63%),经营活动现金 2.56 亿元(-14.95%)。

具体点评:

业绩符合预期, 利润增速快于收入增速。 利润增速快于收入增速,与2020 年 1 季度基数有关(2020 年 Q1 收入和归母净利润增速分别为19.3%/16.5%,利润增速不及收入增速)。毛利率 37.0%,同比增加 0.8pp,毛利率同比上升,与 2020 年 1 季度受疫情影响, 产品销售结构有所不一样,毛利率偏低有关;销售费用率 24.6%(同比-0.4pp),预计与会计处理调整有关,管理费用率 3.1%(同比-0.1pp)。

加大门店拓展, 持续推进市县乡一体化店群。

截止 2021 年 1 季度末, 公司总门店数 7537 家, 2021 年 1 季度新开业门店数 372 家,关闭 5 家,搬迁店 35 家,净增加门店 332 家。 新建门店集中在云南市场,云南省外区域主要在川渝市场、广西、贵州继续夯实区域优势。 公司坚持少区域高密度网店布局策略, 在省会级、地市级、县市级、乡立体纵深布局, 背后的逻辑是,店群效应能增加门店之间的协同能力,也能形成区域的品牌竞争力, 少区域高密度布局从品牌效益、物流配送、用药习惯、人才储备等多方面具备一定优势。

加快布局现有门店网点 O2O 业务, 电商业务快速增长。

公司 2021 年 1 季度电商业务销售同比增长 113.6%,主要贡献来源于O2O 业务的销售增长。 O2O 业务销售额同比上年同期增长 234.9%,O2O 业务交易次数同比上年同期增长 338.74%。公司抓住 O2O 销售机会,加快布局现有门店网点 O2O 业务就近配送模式,着重推动一心到家 O2O 自营业务的销售规模。 截止 2021 年 1 季度末, O2O 业务门店数达到 6274 家,覆盖率达到门店总数的 83.2%, 持续推进互联网业务发展

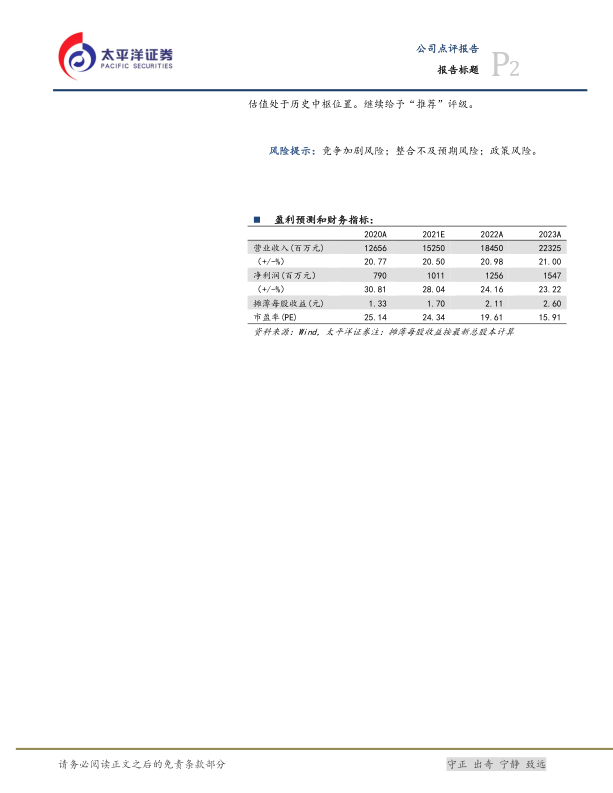

投资建议: 我们预计 2021-2023 年净利润分别为 10.11 亿、 12.56亿、 15.47 亿元,同比增速分别为 28.04%、 24.16%、 23.22%, EPS分别为 1.70 元、 2.11 元、 2.60 元,对应当前股价分别为 24 倍、 20 倍和 16 倍 PE。 公司经营效率提升,区域优势不断夯实,业绩增长提速,估值处于历史中枢位置。继续给予“推荐” 评级。

风险提示: 竞争加剧风险; 整合不及预期风险; 政策风险

微信扫一扫-立即使用

微信扫一扫-立即使用