投资要点:

市场表现:

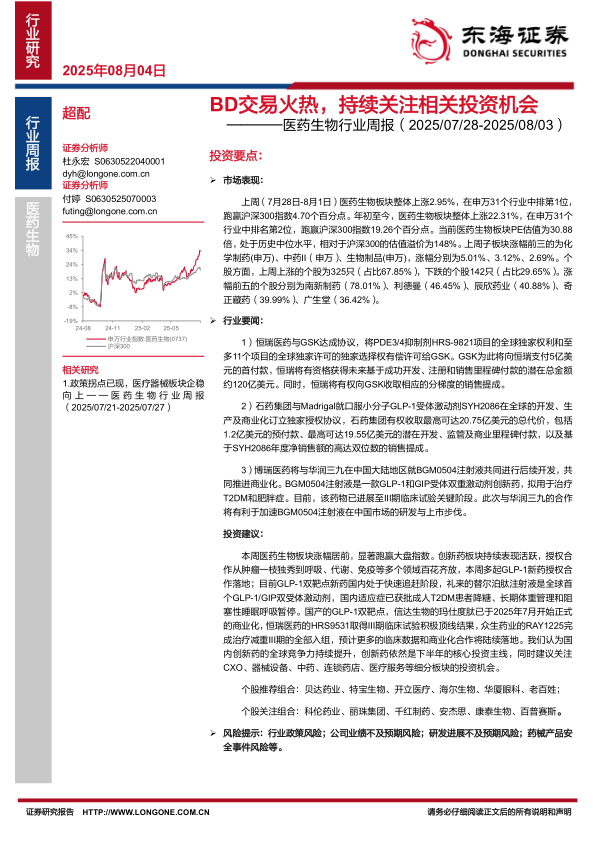

上周(7月28日-8月1日)医药生物板块整体上涨2.95%,在申万31个行业中排第1位跑赢沪深300指数4.70个百分点。年初至今,医药生物板块整体上涨22.31%,在申万31个行业中排名第2位,跑赢沪深300指数19.26个百分点。当前医药生物板块PE估值为30.88倍,处于历史中位水平,相对于沪深300的估值溢价为148%。上周子板块涨幅前三的为化学制药(申万)、中药II(申万)、生物制品(申万),涨幅分别为5.01%、3.12%、2.69%。个股方面,上周上涨的个股为325只(占比67.85%),下跌的个股142只(占比29.65%)。涨幅前五的个股分别为南新制药(78.01%)、利德曼(46.45%)、辰欣药业(40.88%)、奇正藏药(39.99%)、广生堂(36.42%)。

行业要闻:

1)恒瑞医药与GSK达成协议,将PDE3/4抑制剂HRS-9821项目的全球独家权利和至多11个项目的全球独家许可的独家选择权有偿许可给GSK。GSK为此将向恒瑞支付5亿美元的首付款,恒瑞将有资格获得未来基于成功开发、注册和销售里程碑付款的潜在总金额约120亿美元。同时,恒瑞将有权向GSK收取相应的分梯度的销售提成。

2)石药集团与Madrigal就口服小分子GLP-1受体激动剂SYH2086在全球的开发、生产及商业化订立独家授权协议,石药集团有权收取最高可达20.75亿美元的总代价,包括1.2亿美元的预付款、最高可达19.55亿美元的潜在开发、监管及商业里程碑付款,以及基于SYH2086年度净销售额的高达双位数的销售提成。

3)博瑞医药将与华润三九在中国大陆地区就BGM0504注射液共同进行后续开发,共同推进商业化。BGM0504注射液是一款GLP-1和GIP受体双重激动剂创新药,拟用于治疗T2DM和肥胖症。目前,该药物已进展至III期临床试验关键阶段。此次与华润三九的合作将有利于加速BGM0504注射液在中国市场的研发与上市步伐。

投资建议:

本周医药生物板块涨幅居前,显著跑赢大盘指数。创新药板块持续表现活跃,授权合作从肿瘤一枝独秀到呼吸、代谢、免疫等多个领域百花齐放,本周多起GLP-1新药授权合作落地;目前GLP-1双靶点新药国内处于快速追赶阶段,礼来的替尔泊肽注射液是全球首个GLP-1/GIP双受体激动剂,国内适应症已获批成人T2DM患者降糖、长期体重管理和阻塞性睡眠呼吸暂停。国产的GLP-1双靶点,信达生物的玛仕度肽已于2025年7月开始正式的商业化,恒瑞医药的HRS9531取得III期临床试验积极顶线结果,众生药业的RAY1225完成治疗减重III期的全部入组,预计更多的临床数据和商业化合作将陆续落地。我们认为国内创新药的全球竞争力持续提升,创新药依然是下半年的核心投资主线,同时建议关注CXO、器械设备、中药、连锁药店、医疗服务等细分板块的投资机会。

个股推荐组合:贝达药业、特宝生物、开立医疗、海尔生物、华厦眼科、老百姓;个股关注组合:科伦药业、丽珠集团、千红制药、安杰思、康泰生物、百普赛斯。

风险提示:行业政策风险;公司业绩不及预期风险;研发进展不及预期风险;药械产品安全事件风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用