好的,根据您提供的报告内容,我将以中国银河证券研究所医药行业分析师的身份,为您提供一份专业、分析性的报告总结。

中心思想

医美与护肤的界限模糊化:从“成分”出发的底层逻辑重塑

本报告的核心观点在于,随着消费者对功效性需求的提升与专业知识获取渠道的拓宽,医美与功效护肤两大市场正经历一场“从核心成分出发”的底层逻辑变革。传统上以“轻医美”和“日常护肤”划分的市场界限正在模糊,其共同趋势是聚焦于特定生物活性成分,并将其医学级别的功效性、安全性与渗透技术,从医美场景延伸至居家护肤领域。

“成分党”驱动的市场增长与价值链重构

报告通过数据论证,这种趋势由新一代“成分党”消费者驱动,他们从关注品牌转向关注核心成分的功效机理。这导致整个产业链的价值分配发生重组:上游原料商和具备技术壁垒的品牌商获得更高溢价,而缺乏核心成分研发能力的品牌则面临挑战。市场增长的核心动力,已从渠道扩张和营销驱动,转变为以“成分有效性”为基准的科学叙事驱动。

主要内容

一、 医美市场:核心成分变迁与趋势解析

1.1 市场概况与增长驱动力

报告数据显示,2024年全球医美市场规模达7746.45亿元,中国医美市场(以注射类为主)在2024年规模约332亿元,预计到2027年CAGR为24.9%。市场增长的核心驱动力在于轻医美项目的普及化,特别是围绕再生材料(如聚左旋乳酸PLLA、童颜针)和胶原蛋白等成分的注射类项目,正在替代传统的玻尿酸和肉毒素,成为市场新宠。

1.2 注射类医美:从“填充”到“再生”的范式转移

报告详细分析了注射类医美的核心成分变迁:

- 再生材料:以“童颜针”(PLLA)和“少女针”(PCL微球)为代表,通过刺激自身胶原蛋白再生,实现长效、自然的抗衰效果。报告引用了2024年1-10月线上平台数据,显示“再生针剂”的GMV增长高达276.08%,远超其他品类。

- 胶原蛋白:特别是重组胶原蛋白,因其具备与人体高度相似的生物活性,在填充、修复和滋养方面表现出色,成为玻尿酸之外的另一大核心成分。相关企业的市值和增长预期均显著高于其他医美类公司。

- 肉毒素与玻尿酸:依然占据市场的主要份额,但增速已趋于平缓,市场从“增量”转向“存量”竞争,品牌格局基本稳定。

二、 功效护肤市场:成分驱动下的细分赛道崛起

2.1 市场全貌:需求分化与成分导向

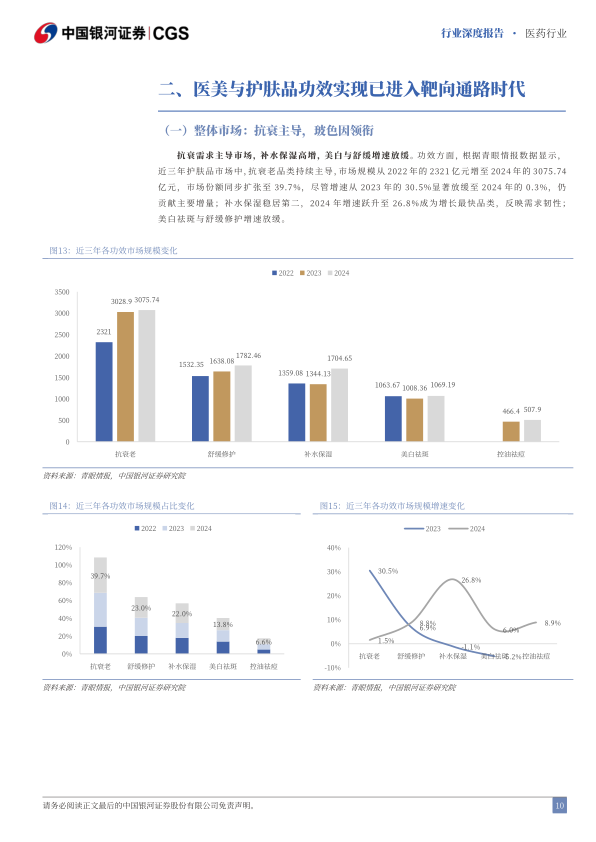

报告将功效护肤市场按核心成分细分为“抗衰”、“美白”、“敏感肌修复”、“保湿”等赛道。数据显示,2024年国内功效护肤市场规模约为507.9亿元,同比增长8.9%。其中,抗衰和敏感肌修复是增速最快、溢价最高的两大主力赛道。这反映出消费者对护肤功效的诉求已从基础的保湿补水,升级为更具医学靶向性的“精准护肤”。

2.2 六大核心成分深度解析

报告对六大核心成分进行了专业、数据详实的剖析:

- 玻尿酸 (HA):

- 市场:2024年全球市场约1000亿元,中国占比约20%,CAGR约12%。

- 趋势:从单一大分子向多元分子量、复合交联技术发展,实现分层精准补水。头部品牌通过“超级补水”概念维持市场地位,但竞争格局已较为成熟。

- 胶原蛋白:

- 市场:全球市场规模约100亿美元,中国增速高于全球,CAGR约25%。

- 趋势:重组胶原蛋白技术突破是最大驱动力,其生物相容性与安全性优于动物源,应用场景从医美向功效护肤快速渗透。2024年天猫平台相关话题GMV占比高达86.76%。

- 视黄醇 (A醇):

- 趋势:作为“抗衰黄金标准”,A醇及其衍生物(如HPR、视黄醇丙酸酯)是抗衰赛道的核心成分。其“刺激性”与“有效性”的平衡技术(微囊包裹、缓释技术)成为品牌技术壁垒。报告指出,2024年线上A醇类目GMV增长39.71%,显示其强大的市场生命力。

- 胜肽:

- 趋势:信号类、载体类、神经递质抑制类胜肽正从单一使用转向“复合胜肽”协同作用。市场偏好高浓度、复配配方,例如与A醇或玻色因复配,以实现多重抗衰效果。

- 维生素C (VC)及其衍生物:

- 趋势:原型VC的不稳定性使其衍生物(如ASC、AA2G等)成为主流。报告强调,“原型VC+VE+阿魏酸”的CEF经典配方依然占据高端抗氧化市场,而油溶性和脂质体包裹的VC衍生物正在打开敏感肌人群的市场。

- PDRN/PN (多聚脱氧核糖核苷酸/多核苷酸):

- 趋势:源自医美(三文鱼疗法)的“婴儿针”成分,正通过微针、水光等途径向护肤渗透。其核心作用是内源性修复、抗炎和再生。2024年全球PDRN市场约5.23亿美元,CAGR高达27%,展现出惊人的增长潜力。

2.3 关键成分对比与市场启示

报告通过大量图表(图5-图55)对各成分在不同平台的GMV、品牌表现、价格带进行分析,总结出以下关键趋势:

- 抗衰:A醇、胜肽、玻色因是黄金抗衰三巨头。

- 敏肌修复:神经酰胺、依克多因(Ectoin)、重组胶原蛋白成为热门口碑成分。

- 维稳/保湿:B5(泛醇)、透明质酸是稳定基准成分。

- 成分高端化:消费者愿意为高浓度、高技术壁垒(如包裹技术、发酵技术)的成分支付更高溢价。

三、 投资建议与风险提示

3.1 投资逻辑:聚焦“原研技术”与“品牌心智”

报告建议投资者关注具备上游核心原料自研能力(如华熙生物、巨子生物)和拥有“成分”品牌心智(如贝泰妮、珀莱雅)的头部企业。这些企业能够从成分研发出发,构建从医美到护肤的产品矩阵,享受“成分时代”的品牌红利。

3.2 风险提示

报告提示了以下主要风险:

- 监管政策变化风险(如医美广告、功效护肤宣称监管)。

- 市场竞争加剧导致毛利率下滑的风险。

- 新成分或新技术被证伪或出现安全事件的风险。

- 消费者需求结构变化的风险。

总结

本研究报告以“核心成分”为贯穿始终的分析主线,系统地揭示了医美与功效护肤两大市场在消费升级和科学理性驱动下的深度融合趋势。报告通过详实的数据和案例,论证了上游原料技术正成为产业链价值核心,而精准、高效、科学的成分叙事是未来品牌差异化竞争的关键。报告最终为投资者提供了一个清晰的、基于成分技术壁垒和品牌心智建设的投资框架,指出PDRN、重组胶原蛋白、再生材料等高增长赛道是未来需要重点关注的方向。

微信扫一扫-立即使用

微信扫一扫-立即使用